ما الذي يحرك الأسواق حقاً؟

هل تؤثر البيانات والأخبار الاقتصادية على العوائد والتداول؟ نعم، هذا هو الجواب – وأكثر بكثير مما قد تتوقع.

وفقًا لورقة عمل جديدة صادرة عن المكتب الوطني للبحوث الاقتصادية (NBER) من إعداد هينججي آي، ورافي بانسال، وهونجيه غو، فإن الاقتصاد الكلي مهم.

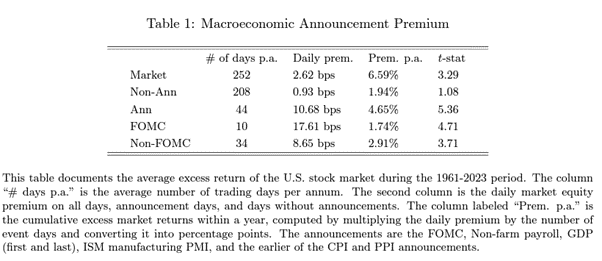

تكشف النتائج عن أمرٍ هام: “خلال الفترة من 1961 إلى 2023، شكلت حوالي 44 يومًا سنويًا من أيام الإعلانات الاقتصادية الكلية أكثر من 71% من إجمالي تعويضات مخاطر سوق الأسهم”. ويُطلق على هذا الاتجاه اسم “علاوة الإعلانات الاقتصادية الكلية”.

توضح الورقة البحثية، على المستوى اليومي، أن متوسط العائد الزائد لسوق الأسهم يبلغ 10.68 نقطة أساس في أيام الإعلان و0.93 نقطة أساس في الأيام التي لا توجد فيها إعلانات اقتصادية كلية رئيسية، مثل بيانات التضخم وقرارات الاحتياطي الفيدرالي، و”نتيجة لذلك، يبلغ متوسط العائد الزائد التراكمي لسوق الأسهم في أيام الإعلان الـ 44 نسبة 4.65% سنوياً، وهو ما يمثل حوالي 71% من علاوة الأسهم السنوية (6.59%)”.

يبدو هذا كثيرًا، لكنها ليست معلومات جديدة بحد ذاتها. فقد رأينا أن بافيل سافور ومونغو ويلسون قد أظهرا أن قرارات أسعار الفائدة وتقارير التضخم ساهمت بشكل كبير في تحقيق عوائد ضخمة في سوق الأسهم. أي شخص تداول في بيانات الوظائف غير الزراعية سيفهم على الأرجح ما يحدث هنا.

وجد الباحثون أنه خلال الفترة من 1958 إلى 2009، بلغ متوسط العائد اليومي الزائد على مؤشر واسع النطاق للأسهم الأمريكية 11.4 نقطة أساس في أيام الإعلان، مقابل 1.1 نقطة أساس في باقي الأيام. وهذا يعني أن أكثر من 60% من علاوة مخاطر الأسهم تُكتسب في أيام الإعلان، التي لا تشكل سوى 13% من فترة الدراسة.

وقد توسعت الأبحاث منذ ذلك الحين لتشمل أموراً مثل الأحداث السياسية والاحتياطي الفيدرالي .

لكن ورقة بحثية جديدة صادرة عن المكتب الوطني للبحوث الاقتصادية تُظهر أن هذا الاتجاه يزداد قوة. وهذا أمرٌ مثير للاهتمام، إذ يُبين كيف أصبح تقلب أسعار الفائدة أكثر وضوحًا. وقد حققت صناديق التحوط الكلية أداءً أفضل في السنوات الثلاث الماضية مقارنةً بالسنوات العشر التي سبقتها، عندما أبقت البنوك المركزية أسعار الفائدة منخفضة، نظرًا لأن تقارير التضخم الصادرة عن الأزمة المالية العالمية لم تُحدث أي فرق يُذكر. أما الآن، فقد باتت تُحدث فرقًا كبيرًا، وأصبح المتداولون أكثر حرصًا على إدارة المخاطر في ضوء البيانات الاقتصادية مثل مؤشر أسعار المستهلك.

وعلى وجه التحديد، من يناير 2020 إلى أغسطس 2023، بلغ متوسط علاوة الإعلان 16.33 نقطة أساس لكل إعلان، وهو أعلى من متوسط العينة الكاملة البالغ 10.68 نقطة أساس.

ويُعد هذا الأمر جديرًا بالملاحظة بشكل خاص في أيام اجتماعات الاحتياطي الفيدرالي، كما يوضح هذا الجدول.

يشير كل من آي وبانسال وغو إلى أن السبب يكمن في التعويض عن المخاطر؛ فإذا تحملت المخاطر حتى صدور بيان ما – وهي فترة من عدم اليقين – فإنك تفترض الحاجة إلى التعويض لاحقًا. وتكره الأسواق عمومًا حالة عدم اليقين. ويوضحون قائلين: “تعكس علاوة الإعلان الاقتصادي الكلي أن التعويض عن المخاطر يتحقق عند الكشف عن المعلومات. ويتطلب ذلك نموذج تسعير يتضمن عنصرًا استشرافيًا”.

ويشير ويلسون وسافور إلى كيف أن “المستثمرين يحصلون على تعويض مقابل تحمل مخاطر بيتا بالضبط عندما تكون علاوات المخاطرة مرتفعة”.

أو كما يقولون، فإن بيتا هو “مقياس مهم للمخاطر النظامية … في الأوقات التي يتوقع فيها المستثمرون معرفة معلومات مهمة عن الاقتصاد، فإنهم يطالبون بعوائد أعلى للاحتفاظ بأصول ذات بيتا أعلى”.

نيل ويلسون كبير محللي السوق في Finalto

جميع الآراء والأخبار والأبحاث والتحليلات والأسعار والمعلومات الأخرى تُقدَّم كتعليق عام على السوق، وليست نصيحة استثمارية، ولا يُضمن تحقيق جميع النتائج المحتملة المذكورة. قد تكون المعلومات مستقاة من مصادر متاحة للجمهور، أو تقارير الشركات، أو أبحاث شخصية، أو استطلاعات رأي. الأداء السابق لا يُشير إلى الأداء المستقبلي. ينطوي التداول على مخاطر خسارة رأس المال. الخدمة متاحة للعملاء المحترفين فقط.