عادت تقلبات أسعار صرف العملات الأجنبية مع انفصال البنوك المركزية.

في شهر يونيو الماضي تحدثت عن أنه بالرغم من كل الحديث عن تباين السياسة النقدية هذا العام، فإن القصة الحقيقية تدور حول إعادة التقارب.

“على الرغم من كل الحديث عن التباين بين سياسات البنوك المركزية – وخاصة البنك المركزي الأوروبي والاحتياطي الفيدرالي – فإن حركة الأسعار الحالية هي حركة تقارب، حيث بدأ التضخم في منطقة اليورو والعوائد واليورو في الارتفاع، بينما انخفضت عوائد سندات الخزانة والدولار الأمريكي ومعدل التضخم في نفقات الاستهلاك الشخصي – وقد تقلصت فروق العائد بين الولايات المتحدة وألمانيا بشكل كبير خلال الأسابيع الأخيرة.”

ثم انخفض فارق العائد بين السندات الأمريكية والألمانية لأجل 10 سنوات إلى 180 نقطة أساس من 220 نقطة أساس في يونيو. أما اليوم، فيقترب الفارق من 150 نقطة أساس.

مع ذلك، شهدنا هذا الأسبوع بعض التباين في أسعار صرف العملات العالمية. والأمر المثير للاهتمام بالنسبة للأسواق هو الفرق بين التباين الفعلي (أي ما شهدناه هذا الأسبوع) والتباين المتوقع، والذي يتضاءل ظهوره تدريجياً.

مومبو جامبو

أدى خفض الاحتياطي الفيدرالي لسعر الفائدة بمقدار 50 نقطة أساس إلى اضطراب أسواق الصرف الأجنبي، لكن يبدو أن الأمور بدأت تستقر الآن. كما شهدت فئات أصول أخرى، بما في ذلك الأسهم والذهب، تقلبات كبيرة في جلسة تداول يوم الجمعة، وذلك في أعقاب قرارات السياسة النقدية الصادرة عن بنك إنجلترا وبنك اليابان.

خفض الاحتياطي الفيدرالي سعر الفائدة بمقدار 50 نقطة أساس، وهو الخفض الكبير الذي كان السوق ينتظره. ويبدو أن صناع السياسة يميلون أكثر إلى جانب الوظائف في التفويض المزدوج، مما يشير إلى قلقهم من ظهور مؤشرات على احتمال ارتفاع معدل البطالة في الأشهر المقبلة… وقد انخفض المعدل الضمني لشهر ديسمبر بمقدار 15 نقطة أساس.

ومع ذلك… أظهر الرسم البياني النقطي خفضًا إضافيًا قدره 50 نقطة أساس هذا العام. اعتقد السوق في البداية أن خفض 50 نقطة أساس اليوم يعني أن الاحتياطي الفيدرالي مُلزم بخفضها مرارًا وتكرارًا مع تدهور سوق العمل. أراد باول تبديد هذا الاعتقاد لدى السوق، فقال: “لا أعتقد أن على أحد أن ينظر إلى هذا ويقول: ‘أوه، هذه هي الوتيرة الجديدة’”.

أوضح باول أن سبب الخفض الكبير هو ترسيخ المكاسب الحالية وليس مؤشراً على ما سيحدث لاحقاً. وقال: ” الاقتصاد الأمريكي في وضع جيد، وقرارنا اليوم يهدف إلى الحفاظ على هذا الوضع… لا نعتقد أننا متأخرون [في خفض أسعار الفائدة]، ولكن يمكنكم اعتبار هذا دليلاً على التزامنا بعدم التأخر “.

أعتقد أن الأمر كان أشبه بتخفيض تعويضي – اعتراف ضمني بأنهم ربما تأخروا قليلاً في تحسين الوضع، لكن دون إثارة قلق. وهو اعتراف بأن سعر الفائدة على الأموال الفيدرالية كان مقيدًا بعض الشيء، حتى مع كون الأوضاع المالية جيدة، والسوق عند أعلى مستوياتها على الإطلاق، ومسار التخفيضات التدريجية لأسعار الفائدة المتضمن في افتراضات السوق يعني أنه كان من الممكن بسهولة خفضها بمقدار 25 نقطة أساس. ولتوضيح حجم التعويض الذي شعر الاحتياطي الفيدرالي بالحاجة إليه، قبل القرار، كان سعر فائدة سندات الخزانة لأجل عامين 3.56%، بينما كان سعر الفائدة على الأموال الفيدرالية 5.33%، مما أدى إلى فارق قدره -1.77 نقطة مئوية، وهو أوسع فارق منذ عام 1988.

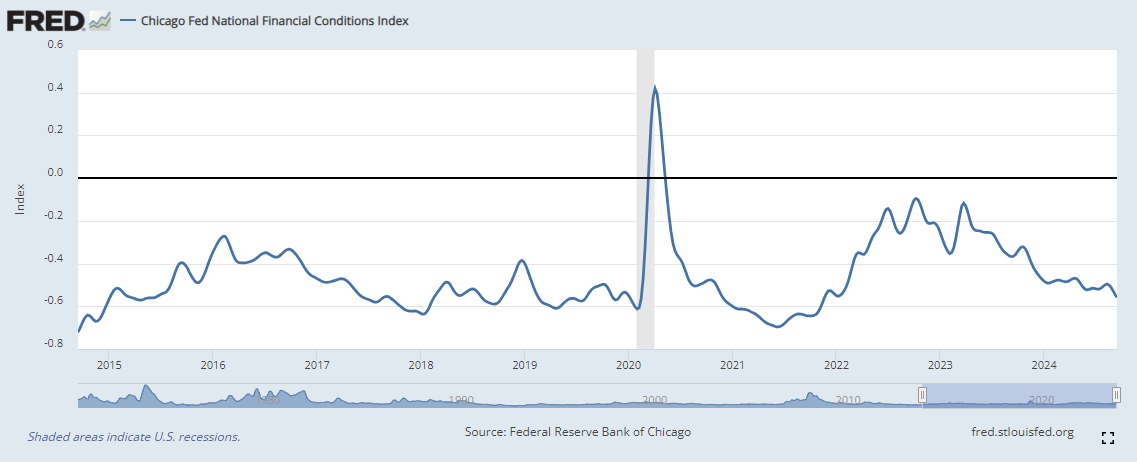

الأوضاع المالية ليست مقيدة بشكل مفرط – مؤشر بنك الاحتياطي الفيدرالي في شيكاغو هو الأكثر مرونة منذ يناير 2022.

تضمن ملخص التوقعات الاقتصادية بعض التغييرات مقارنةً بشهر يونيو. فقد انخفضت توقعات التضخم إلى 2.3% من 2.6% في يونيو، وإلى 2.1% مقابل 2.3% في عام 2025. وتم تعديل معدل البطالة بالزيادة إلى 4.4% من 4.0% هذا العام، وإلى 4.4% من 4.2% في عام 2025. والأهم من ذلك، يُتوقع أن يبلغ سعر الفائدة على الأموال الفيدرالية للعام المقبل 3.4%، بانخفاض عن 4.1% المتوقعة في يونيو، بينما يُتوقع أن يبلغ المعدل طويل الأجل 2.9%، بانخفاض عن 3.1% في يونيو. وتشير الرسوم البيانية إلى خفض إضافي قدره 50 نقطة أساس هذا العام، يليه 100 نقطة أساس العام المقبل، و50 نقطة أساس في عام 2026، مع توقع أن يبلغ المعدل النهائي 3.0%.

متباين، في الوقت الحالي

أمس، لم يطرأ أي تغيير على سياسة بنك إنجلترا. وتشهد المملكة المتحدة الآن معدلات فائدة أعلى لاقتصاد ينمو بوتيرة تُعادل ثلث وتيرة نمو الولايات المتحدة تقريبًا، مع انخفاض معدل التضخم… أمرٌ مُثير للدهشة. كما لم يطرأ أي تغيير على سياسة بنك اليابان خلال الليل. هذا الأسبوع، اتخذ الاحتياطي الفيدرالي إجراءً توسعيًا كبيرًا، بينما حافظ كل من بنك إنجلترا وبنك النرويج على سياستهما النقدية دون تغيير، وخفض بنك الاحتياطي الجنوب أفريقي أسعار الفائدة لأول مرة منذ سنوات، ورفعت البرازيل أسعار الفائدة: عاد التباين في السياسات النقدية. وبالنظر إلى خفض الاحتياطي الفيدرالي الكبير لأسعار الفائدة، فإن هذا يُعدّ: أ) خبرًا سارًا للأسواق الناشئة، ب) خبرًا سارًا لتقلبات أسعار الصرف، إن كنت مهتمًا بها، ج) خبرًا رائعًا للذهب.

ولتوضيح الزيادة في تقلبات أسعار الصرف الأجنبي، فقد ارتفع مؤشر غابي القديم بشكل كبير هذا الأسبوع.

التزم بنك اليابان الصمت، مصرحًا بأنه لا داعي للتعجل في رفع أسعار الفائدة، فبالنظر إلى خطوة الاحتياطي الفيدرالي الضخمة، كان من غير الضروري رفع سعر الفائدة مرة أخرى. لكن مؤشرًا رئيسيًا للتضخم تسارع للشهر الرابع على التوالي، ما يعني أن البنك سيضطر إلى رفع سعر الفائدة في وقت ما. تمكن البنك المركزي الجنوب أفريقي من بدء دورة التيسير النقدي، ويعود الفضل في ذلك إلى حد كبير إلى الاحتياطي الفيدرالي، ولكن أيضًا إلى انخفاض التضخم بشكل ملحوظ. وقد سجل معدل التضخم في أغسطس 4.4%، وهو أول انخفاض له دون منتصف النطاق المستهدف للبنك المركزي الجنوب أفريقي (3-6%) منذ أكثر من ثلاث سنوات. أما البرازيل، فتسير في الاتجاه المعاكس، ويبدو أن رفع سعر الفائدة كان يهدف إلى استعادة المصداقية (مع العلم أنني لست متابعًا لأسواق أمريكا اللاتينية). ومن المتوقع أن يخفض بنك النرويج سعر الفائدة قريبًا، وبنك إنجلترا في وقت أقرب.

ارتفع سعر الذهب إلى مستويات قياسية جديدة هذا الصباح، مع انخفاض أسعار الفائدة وازدهار الاقتصاد. من الواضح أن التحوط ضد تسارع التضخم عاملٌ مؤثرٌ هنا، يتجاوز مجرد ضعف الدولار وانخفاض العائدات الحقيقية. لا شيء يوقف هذا الارتفاع، ولا أرى سببًا يمنعنا من تسجيل مستوىً مرتفعٍ آخر خلال العام المقبل، على الرغم من أننا مهيأون لتصحيحٍ في هذه المرحلة، وقد يحتاج الارتفاع إلى بعض التماسك. انخفض عائد سندات الخزانة المحمية من التضخم لأجل 10 سنوات بنحو 100 نقطة أساس خلال العام الماضي، ولكن هناك عوامل أخرى كثيرة وراء ارتفاع الذهب، كما ناقشنا مرارًا.

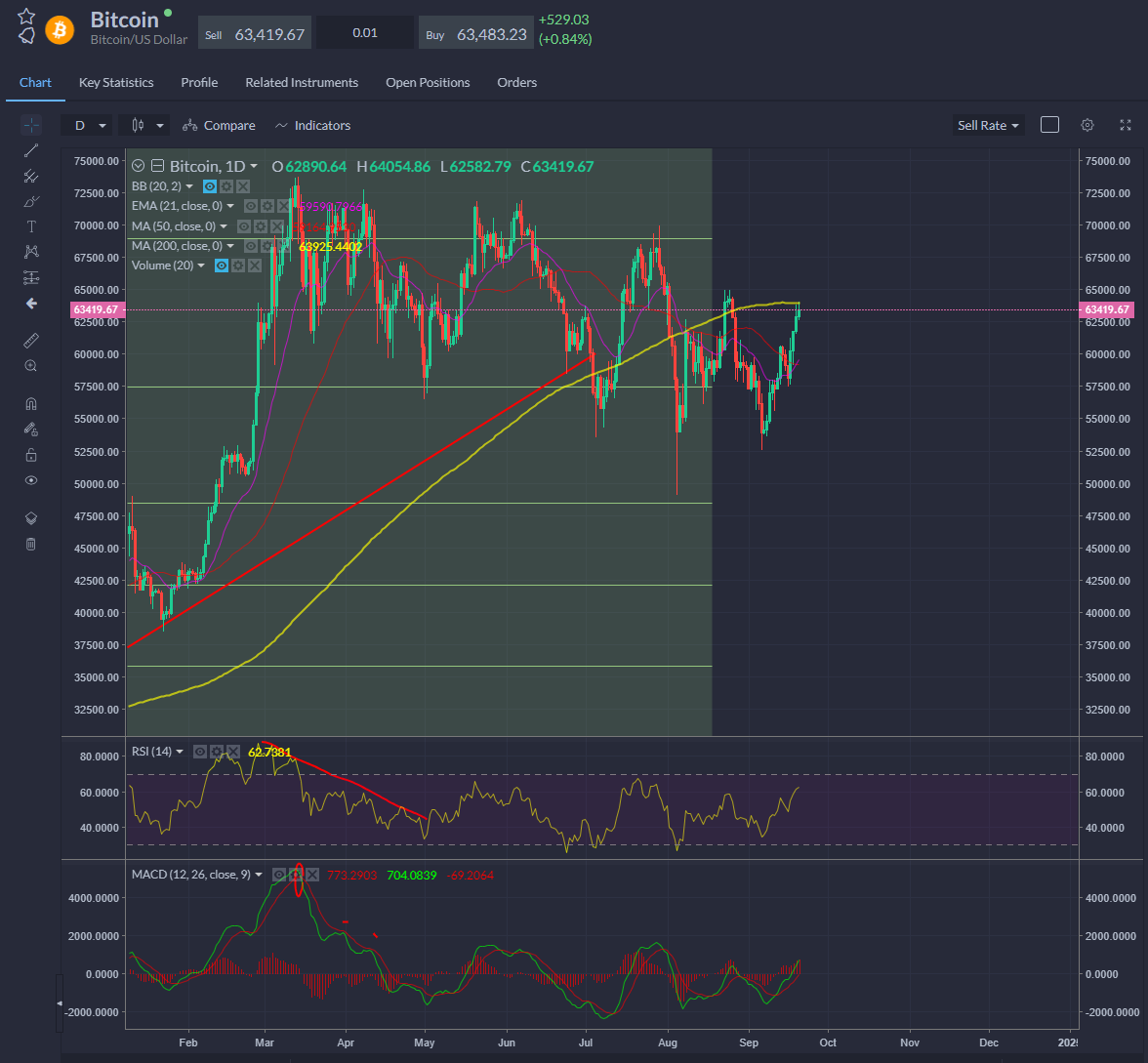

وقد استغلت عملة البيتكوين بعضاً من الرياح السائدة لاختبار المتوسط المتحرك البسيط لمدة 200 يوم.

المخاطر

كان خفض سعر الفائدة – ولا يزال – مفيدًا للأصول عالية المخاطر، على الأقل في المدى القريب. يقول بنك جيه بي مورغان: “على مدى الأربعين عامًا الماضية، خفض الاحتياطي الفيدرالي أسعار الفائدة 12 مرة، وكان مؤشر ستاندرد آند بورز 500 على بُعد 1% فقط من أعلى مستوياته على الإطلاق. وفي كل مرة من المرات الاثنتي عشرة، ارتفع السوق بعد عام، بمتوسط عائد يبلغ حوالي 15%.”

لكن… لم يكن هناك اتفاق حقيقي على مستوى سعر الفائدة طويل الأجل – فقد بلغ الفارق بين صانعي السياسة في لجنة السوق المفتوحة الفيدرالية 175 نقطة أساس. وقد عارض بومان التصويت – وهي المرة الأولى التي يعارض فيها محافظ بنك هذا القرار منذ عام 2005. أما التضخم، فراقبوه جيدًا. قد نشهد نهاية مفاجئة للنشوة إذا بدأت السوق تستشعر ارتفاعًا في التضخم، لأن ذلك سيُبقي الاحتياطي الفيدرالي أكثر تشديدًا مما هو عليه الآن… راقبوا مؤشرات التضخم. ومع تسارع وتيرة التضخم، سنشهد تشديدًا في العقود الآجلة لصناديق الاحتياطي الفيدرالي، وقد يضطر الاحتياطي الفيدرالي إلى إعادة النظر في سياساته. قد يُشكل هذا ضغطًا على الأصول الخطرة. قد يُنهي التضخم المتجدد السوق الصاعدة، ولكنه على الأرجح سيُبقي على مستوى التقلبات مرتفعًا.

نيل ويلسون

كبير محللي السوق في Finalto

جميع الآراء والأخبار والأبحاث والتحليلات والأسعار والمعلومات الأخرى تُقدَّم كتعليق عام على السوق، وليست نصيحة استثمارية، ولا يُضمن تحقيق جميع النتائج المحتملة المذكورة. قد تكون المعلومات مستقاة من مصادر متاحة للجمهور، أو تقارير الشركات، أو أبحاث شخصية، أو استطلاعات رأي. الأداء السابق لا يُشير إلى الأداء المستقبلي. ينطوي التداول على مخاطر خسارة رأس المال. الخدمة متاحة للعملاء المحترفين فقط.