سجل الذهب مستوى قياسياً جديداً في تداولات 4D

“أثبت ريغان أن العجز لا يهم .” – ديك تشيني

هل للعجز أهمية؟ يعتمد الأمر على هويتك، وعلى الأصول المعنية، وعلى توقيت السؤال. لقد تلقينا هذا الأسبوع العديد من التذكيرات بشأن وضع الديون والعجز وتأثيره على الأسواق. إنها معادلة معقدة: انخفاض قيمة الدين وانخفاض قيمة الدولار. لذا، ليس من المستغرب أن يتداول الذهب عند مستويات قياسية. الأمر يتجاوز بكثير مجرد شراء البنوك المركزية، والمخاطر الجيوسياسية، والتحوط من تسارع التضخم في عام 2025. نحن ندخل في نموذج جديد للعجز المالي والتضخم، والذهب يثبت جدارته.

“غير مستدام”

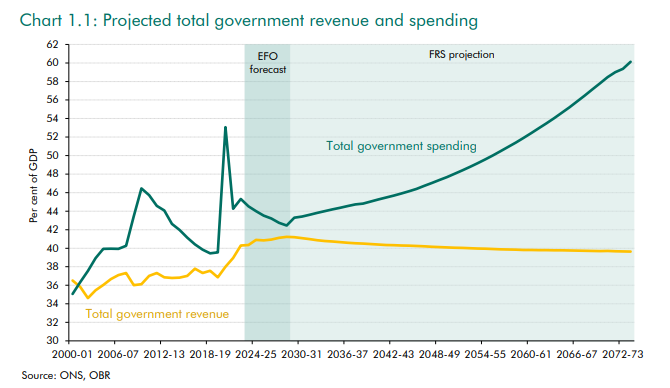

هذا الأسبوع، توقع مكتب مسؤولية الميزانية البريطاني (OBR) – وهو نوع من المؤشرات شبه المستقلة لأداء الحكومة – أن الدين العام سيرتفع إلى أكثر من 270 في المائة من الناتج المحلي الإجمالي بحلول منتصف سبعينيات القرن الحالي، ارتفاعاً من أقل بقليل من 100 في المائة في الوقت الحالي.

إن تضاعف الدين الوطني ثلاث مرات أمر “غير مستدام”، كما يقول مكتب مسؤولية الميزانية. ولكن ما العمل؟

لقد أحسن حزب العمال صنعًا في إظهار عدم خوفه من إثارة الجدل. كان الهجوم على مخصصات وقود الشتاء بمثابة محاولة لإظهار استعداد الحكومة لتحمل عدم الشعبية لإقناع الأسواق المالية بمصداقيتها. هل يُشير هذا إلى رغبتهم في تطبيق نهج مماثل لنهج “الثقة” دون تطبيقه فعليًا… أي زيادة العجز دون إثارة قلق المستثمرين في سوق السندات؟ لقد بحثنا في حلقة البودكاست لهذا الأسبوع ما إذا كان هناك أي توجه حقيقي داعم للأعمال في الحكومة الجديدة .

في كلتا الحالتين، لا يبدو أن أحداً يرغب في خفض الإنفاق. فتمويل “الرفاهية الداخلية والحروب الخارجية” يتطلب عجزاً متزايداً باستمرار. هذا ما لم تتمكن من تحقيق معجزة في الإنتاجية.

“لقد وصلنا إلى نقطةٍ لا مفرّ فيها من التنازل عن رفاهيتنا أو بيئتنا أو حريتنا، ما لم نتخذ إجراءً.” – ماريو دراجي

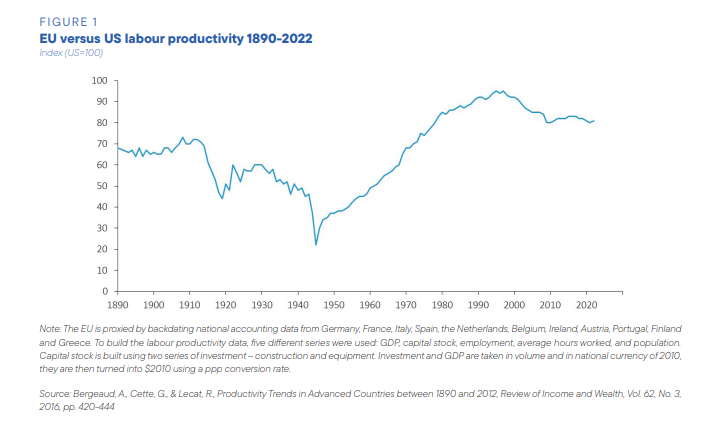

كان تقرير دراغي هذا الأسبوع هو الأبرز حقاً. فقد تناول وجهي العملة – كيفية إنعاش إنتاجية أوروبا المتعثرة، والمزيد من الديون.

رغم جرأتها وصراحتها، واحتوائها على حلول ممتازة، إلا أنها حملت رسالة أخرى: مزيد من الاتحاد الأوروبي، ومزيد من الوحدة المالية، ومزيد من إصدار الديون. وعلى وجه التحديد، دعت إلى استثمارات إضافية لا تقل عن 750-800 مليار يورو سنويًا – أي ما يعادل 4.4-4.7% من الناتج المحلي الإجمالي للاتحاد الأوروبي – لخفض الانبعاثات الكربونية، والتحول الرقمي، والدفاع. ويتطلب ذلك اقتراضًا مشتركًا من الاتحاد الأوروبي.

لقد فتحت الجائحة آفاقًا جديدة، وأتاحت للدول الموافقة على أدوات دين مشتركة في أوقات الأزمات؛ ألا نعيش بالفعل نوعًا من الأزمة البطيئة؟ وقد أوضح دراغي ذلك صراحةً: “نحن بالفعل في حالة أزمة، وتجاهل هذا يعني الانزلاق إلى وضع لا نرغب فيه”. من الأفضل المخاطرة بوضع رأسك في فكي الأسد بدلًا من ترك الفئران تنهش جسدك ببطء. قد يكون التدخل المالي المركزي هو الحل الأمثل . إن تشرذم المشهد السياسي وتزايد عجز الموازنة باستمرار في دول مثل إيطاليا وفرنسا قد يدفع القادة إلى مزيد من الحرص على التدخل المالي على مستوى الاتحاد الأوروبي.

وأعود إلى خطاب كريستين لاغارد في أبريل الماضي، والذي كررته مرارًا وتكرارًا. قلت حينها إن هذا ” إشارة إلى أننا على وشك الدخول في حرب اقتصادية طويلة الأمد (وربما حرب حقيقية)، وستتطلب تعبئة الدولة والشعوب – ستعمل البنوك المركزية في العالم المتقدم (الاحتياطي الفيدرالي، والبنك المركزي الأوروبي، وبنك إنجلترا، وبنك كندا، وبنك الاحتياطي الأسترالي) معًا لتنسيق الإنفاق المالي وكبح العوائد”. لقد أثبتت الجائحة إمكانية تحقيق ذلك، ويقدم تقرير دراغي التبرير المنطقي لمركزية الأنظمة المالية بشكل دائم.

مع ذلك، فقد أعربت ألمانيا بالفعل عن معارضتها لإصدار سندات مشتركة مع الاتحاد الأوروبي. إن فكرة موافقة هولندا وألمانيا ببساطة على إنفاق إضافي بقيمة 800 مليار يورو عبر أداة دين مشتركة للاتحاد الأوروبي لهي فكرة مثيرة للسخرية. وقد صدر التقرير في وقت يتسم بتزايد التشرذم وصعود الشعبوية، مما يجعل تحسين “عمليات صنع السياسات البطيئة والمجزأة” شبه مستحيل على المدى القريب. لكن سوبر ماريو، الخبير التقني بطبعه، يعتقد أن الحل يكمن في مزيد من التعاون مع الاتحاد الأوروبي، لا العكس. مهما تطلب الأمر، على ما يبدو.

يمكنكم الاطلاع على جميع التفاصيل هنا . يستحق الأمر القراءة، فالموضوع واسع جدًا بحيث لا يمكن مناقشته في هذه التدوينة، لذا سأكتفي بمناقشته من منظور العجز والديون فقط. ويمكنكم الاطلاع على فجوة الإنتاجية هنا.

“لا تُضيّع الفرصة التي تُتيحها الأزمات الجيدة” – نيكولو مكيافيلي

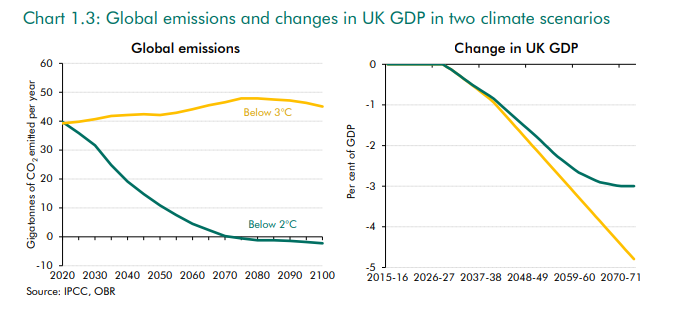

من البديهي أن تقريري مكتب مسؤولية الميزانية (OBR) ودراجي يتناولان قضية تغير المناخ بتفصيل كبير. إذا ما اتخذنا تجربة كوفيد-19 نموذجاً، فتخيلوا “أزمة” دائمة على مدى الخمسين عاماً القادمة، تتطلب تدخلاً حكومياً أكبر، لا أقل، وقيوداً أكبر على حرياتنا، وتنسيقاً مالياً أكثر، وقمعاً مالياً أكبر، وضرائب أعلى.

على سبيل المثال، يقدر مكتب مسؤولية الميزانية أن الناتج المحلي الإجمالي الحقيقي للمملكة المتحدة سينخفض بنسبة 5٪ بحلول عام 2074 إذا كانت درجات الحرارة أعلى بمقدار 3 درجات.

يذهب ماريو دراجي من حركة “ميجا” (اجعل أوروبا عظيمة مرة أخرى) إلى أبعد من ذلك ويؤكد على أنه لا يمكنك تطبيق سياسة مناخية (صافي انبعاثات صفرية) بدون سياسة صناعية مقابلة.

أكدت كلية وارتون أن خطة دونالد ترامب ستؤدي في الواقع إلى تفاقم العجز بشكل كبير. وقد وصف ستة عشر حائزًا على جائزة نوبل خطته الاقتصادية بأنها ستزيد التضخم، وستؤدي بحلول منتصف العام المقبل إلى ركود اقتصادي. – كامالا هاريس

في الولايات المتحدة، يُضيف البحارة المخمورون تريليون دولار إلى ديون الدولة كل 100 يوم. ولأول مرة، أنفقت الحكومة الأمريكية أكثر من تريليون دولار على مدفوعات الفائدة وحدها هذا العام لخدمة دين يبلغ 35.3 تريليون دولار. وفي أغسطس/آب، اقترب العجز لهذا العام وحده من تريليوني دولار. ومهما كانت نتيجة انتخابات نوفمبر/تشرين الثاني، فإن العجز والدين سيزدادان حتمًا. ومن شبه المؤكد أن كلا المرشحين سيزيدان العجز.

لقد تعمق الأشخاص في نموذج ميزانية بن وارتون – الذي أشارت إليه هاريس في مناظرة هذا الأسبوع – في ما يعنيه كل ذلك بالنسبة لعجز الولايات المتحدة، وسيزداد الأمر سوءًا بغض النظر عمن يفوز في نوفمبر.

أيد ترامب العديد من المقترحات المتعلقة بالسياسات الضريبية، مثل تمديد الأحكام المنتهية لقانون تخفيض الضرائب والوظائف لعام 2017، ويوصي بتخفيضات إضافية في معدل ضريبة الشركات إلى 15%. كما يؤيد ترامب إلغاء ضريبة الدخل على استحقاقات الضمان الاجتماعي.

يتوقع خبراء جامعة بنسلفانيا أن يؤدي هذا إلى زيادة العجز الأولي بمقدار 5.8 تريليون دولار على مدى السنوات العشر القادمة وفقًا للنموذج التقليدي، وبمقدار 4.1 تريليون دولار وفقًا للنموذج الديناميكي الذي يشمل تأثيرات التغذية الراجعة الاقتصادية. سيرتفع الناتج المحلي الإجمالي قليلًا في البداية، لكنه سينخفض في نهاية المطاف مقارنةً بالوضع الحالي، وفقًا لنموذجهم، حيث سينخفض بنسبة 0.4% في عام 2034 وبنسبة 2.1% خلال 30 عامًا. وستكون أوضاع الأسر ذات الدخل المنخفض والمتوسط والعالي أفضل في عامي 2026 و2034.

من شأن مقترحات هاريس المتعلقة بالضرائب والإنفاق أن تزيد العجز الأولي بمقدار 1.2 تريليون دولار (حوالي 3700 دولار للفرد في الولايات المتحدة) على مدى السنوات العشر المقبلة على أساس تقليدي، وبمقدار 2.0 تريليون دولار على أساس ديناميكي يشمل انخفاض النشاط الاقتصادي، في حين ينخفض الناتج المحلي الإجمالي بنسبة 1.3 في المائة بحلول عام 2034 وبنسبة 4 في المائة في غضون 30 عامًا.

“إن عمق وحجم التراجع الاقتصادي قد نقلا النظرية النقدية الحديثة – أو التمويل النقدي المباشر للإنفاق المالي الضخم – من النظرية إلى التطبيق دون أي نقاش.” – بول تيودور جونز، 2020.

واصل الذهب ارتفاعه هذا الصباح بعد أن سجل مستوى قياسياً جديداً أمس. وارتفع سعر الذهب الفوري إلى 2570 دولاراً، بينما اقترب سعر العقود الآجلة المستمرة (GC00) من 2600 دولار. ما زلنا نعيش في ظل النموذج التضخمي الجديد الذي أطلقته الجائحة والذي كتب عنه بي تي جيه آنذاك. ومن الواضح لي أن تقرير دراغي يرسخ أسساً لما كنت أتوقعه – وهو تنسيق السياسات المالية والنقدية في الدول المتقدمة لدعم العجز المتزايد عن طريق كبح تكلفته الحقيقية (العوائد). لذا، فلنؤجل المشكلة أكثر – فالذهب هو الأصل المادي الوحيد الذي يستفيد من ذلك. ومن المتوقع أن تستفيد الأسهم أكثر. أما البيتكوين، فمن المرجح أنه ينتظر نتائج الانتخابات وسيظل ضمن نطاق محدد.

أعيد صياغة ما قاله بول تيودور جونز في عام 2020:

“يشير مقياس بسيط يعتمد على نسبة قيمة الذهب فوق سطح الأرض إلى عرض النقد العالمي M1 إلى أن الذهب قد يرتفع إلى 2400 قبل أن يصل إلى تقييمات تتوافق مع أدنى مستوى من القمم الثلاث الأخيرة في مقياس التقييم هذا، وإلى 6700 إذا عدنا إلى مستويات الثمانينيات المتطرفة.”

تتزايد العجوزات، والبنوك المركزية تدعم هذا التوجه. فلا عجب أن يرتفع سعر الذهب.

لا يهم العجز… حتى يصبح مهماً. ناقشت هذا الموضوع مع ديفيد بويك في بودكاستنا “Overleveraged”.

نيل ويلسون

كبير محللي السوق في Finalto

جميع الآراء والأخبار والأبحاث والتحليلات والأسعار والمعلومات الأخرى تُقدَّم كتعليق عام على السوق، وليست نصيحة استثمارية، ولا يُضمن تحقيق جميع النتائج المحتملة المذكورة. قد تكون المعلومات مستقاة من مصادر متاحة للجمهور، أو تقارير الشركات، أو أبحاث شخصية، أو استطلاعات رأي. الأداء السابق لا يُشير إلى الأداء المستقبلي. ينطوي التداول على مخاطر خسارة رأس المال. الخدمة متاحة للعملاء المحترفين فقط.