الميزانية: آفاق الحدث

« لقد انتُخبنا لأن الناس، ولأول مرة منذ ما يقرب من عقدين، نظروا إلينا – نظروا إليّ – وقرروا أن حزب العمال جدير بالثقة فيما يتعلق بأموالهم ». – راشيل ريفز، وزيرة الخزانة

لكن هل يمكن الوثوق بهم؟

ثقب أسود يتضخم – يزداد حجمه في كل مرة أفتح فيها الجريدة… بالتأكيد لا يمكنه أن يستمر في التضخم إلى الأبد؟ خطة لزيادة الضرائب: لكن أي ضرائب يمكنهم زيادتها دون الإخلال بوعودهم الانتخابية وقواعدهم المالية الصارمة؟ وإغراءً لأنصار حزب تروس، المزيد من الاقتراض! لكنه اقتراض للاستثمار، لذا لا يُحتسب، أليس كذلك؟

الثقب الأسود

يمكن أن تزداد الثقوب السوداء في الحجم عن طريق تراكم المادة، مثل ابتلاع النجوم التي تقترب كثيراً، أو عن طريق الاندماج مع ثقوب سوداء أخرى.

قرأت ذلك على جوجل. يبدو الأمر أشبه بثقب أسود مالي لحزب العمال، أليس كذلك؟ إنه يتسع باستمرار، ويبدو أن هذا سيوفر غطاءً لرفع الضرائب وتضييق الخناق على الطبقة المتوسطة لسنوات طويلة.

في البداية كان المبلغ 22 مليار جنيه إسترليني ، ثم أصبح 40 مليار جنيه إسترليني ، ثم ارتفع إلى مبلغ ضخم قدره 100 مليار جنيه إسترليني .

الضرائب

سترتفع ضرائب الشركات ، ولكن ما هي هذه الضرائب وكيف سترتفع؟

الاقتراض

يمكن للحكومة أن تستخدم فقرة الميزانية لتعديل قواعد الدين لتحرير الإنفاق، وبالتالي الاقتراض ضمنيًا، كما أوضحنا بالتفصيل هنا .

في الثالث والعشرين من سبتمبر، وعدت وزيرة المالية، راشيل ريفز، بأن يكون الحدث المالي في الثلاثين من أكتوبر “ميزانية للاستثمار”. وقد بذل حزب العمال جهودًا كبيرة، وكرّس رصيدًا سياسيًا ضخمًا، لإثبات مصداقيته في الشؤون المالية. كما طرح العديد من المقترحات التجريبية لمعرفة مدى نجاحها. ووعد الحزب بتحديات مالية.

تتعدد طرق الاقتراض للاستثمار، لكنها في جوهرها تتلخص في تغيير معيار قياس الدين. وقد تعهد البرنامج الانتخابي بالالتزام بقاعدة انخفاض نسبة الدين إلى الناتج المحلي الإجمالي بحلول السنة الخامسة من التوقعات.

على سبيل المثال، قد يعني هذا التحول من هدف الحكومة السابقة المتمثل في صافي دين القطاع العام باستثناء بنك إنجلترا (PSND ex BoE) إلى مقاييس أخرى مثل صافي قيمة القطاع العام (PSNW) أو صافي التزامات القطاع العام المالية (PSNFL). لسنا بحاجة إلى الخوض في تفاصيل هذه المقاييس.

أشارت نماذج سابقة لوزارة الخزانة إلى أن زيادة الاقتراض بنسبة 1% من الناتج المحلي الإجمالي قد ترفع أسعار الفائدة بما يتراوح بين 50 و125 نقطة أساس، وذلك تبعًا للظروف الاقتصادية. وسيُعادل اقتراض إضافي بقيمة 50 مليار جنيه إسترليني في الفترة 2028-2029 (وهو ما يُقارب هامش الأمان الإضافي الناتج عن التحول إلى نظام تمويل السندات الحكومية) حوالي 1.6% من الناتج المحلي الإجمالي. وسيؤثر هذا الاقتراض الإضافي على سوق السندات الحكومية، لكن السؤال هو: ما حجم هذا التأثير؟

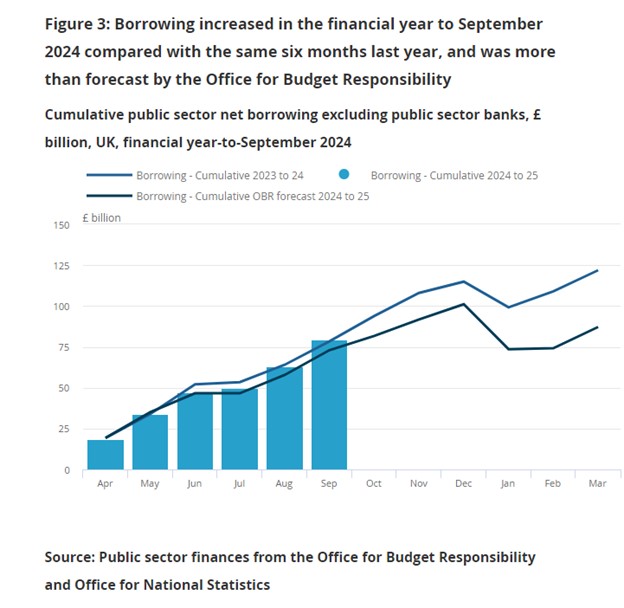

ولتأكيد محدودية صلاحيات الحكومة، ارتفع اقتراض القطاع العام في المملكة المتحدة في سبتمبر/أيلول متجاوزاً التوقعات الرسمية. وبلغت قيمة الاقتراض 16.6 مليار جنيه إسترليني في سبتمبر/أيلول، أي بزيادة قدرها 2.1 مليار جنيه إسترليني عن الشهر نفسه من العام الماضي.

جيلتس

كانت هناك أحاديث تدور حول ارتفاع عوائد السندات الحكومية واتساع هوامش الربح بسبب المخاوف من المزيد من الاقتراض – غير محسوبة التكلفة إلى حد ما حيث لم يتم (حتى الآن) إثبات العائد على الاستثمار (وهذا أمر أساسي).

في مقابلة مع صحيفة فايننشال تايمز ، أشار ريفز إلى أن “خمس سنوات هي الحد الأقصى” لتحقيق التوازن في الميزانية. وقد اعتقد السوق (بحق؟) أن هذا يعني وجود ميزانيات غير متوازنة وتخفيف أي نوع من القيود المالية، وهو ما سيلاحظه مراقبو سوق السندات.

تحدث لورانس موتكين من بنك مونتريال عن الآثار المحتملة على الخنازير الصغيرة في مذكرة مؤرخة في 8 أكتوبر.

قال: “…إنّ اتباع ريفز لسياسة اقتراض أكثر صرامة أو أكثر مرونة قد يؤثر على سعر الفائدة الآجل لمدة عامين بعشرات النقاط الأساسية، حيث يعيد السوق تقييم المسار المتوقع لسعر الفائدة الأساسي”. (يستخدم بنك مونتريال سعر الفائدة الآجل لمدة عامين لتوضيح وجهة نظر السوق بشأن اتجاه سعر الفائدة الأساسي).

وتابع قائلاً:

- إذا قامت بتخفيض الاقتراض ولو بشكل طفيف، كما فعل هانت في بيانه الخريفي لعام 2023، فيمكننا أن نرى انخفاض معدل الفائدة على مدى عامين إلى حوالي 3.0%، كما حدث حينها، بناءً على توقعات بمسار أسرع لتخفيضات أسعار الفائدة.

- إذا قامت بزيادة الاقتراض الحكومي، فإن أقل زيادة يمكن أن نشهدها في عام 2022 ستكون إلى 4.0%، وهو المستوى الذي وصل إليه بعد ميزانية هانت المتساهلة مالياً في ربيع عام 2024، وذلك لتسعير مسار أبطأ لتخفيضات أسعار الفائدة.

لا يقول مونستر إن ريفز سترفع عوائد السندات الحكومية، لكن المخاطرة تستحق المتابعة. يكتب: “إن التزام وزيرة الخزانة ريفز بالانضباط المالي في الميزانية القادمة محل شك . وهذا يجعل المخاطر قصيرة الأجل المتعلقة بالسندات الحكومية أكثر توازناً وتعتمد على العناوين الرئيسية، حتى وإن نجحت في نهاية المطاف في تحقيق ضبط مالي”.

منذ ذلك الحين، يبدو أن الأمور قد هدأت قليلاً – فبعد اتساع ملحوظ في فروق العائد بين المملكة المتحدة والولايات المتحدة، أصبح عائد سندات الخزانة البريطانية القياسية لأجل 10 سنوات أقل من نظيرتها الأمريكية؛ أي أن الفارق قد عاد إلى حوالي -7 نقاط أساسية من حوالي +25 نقطة أساسية في بداية أكتوبر – وهذا دليل على أن سوق سندات الخزانة البريطانية لم يكن يعاني من ضغوط الميزانية. وقد ساهم انخفاض معدل التضخم في مؤشر أسعار المستهلك إلى 1.7% بشكل كبير في هذا التحسن. وللإنصاف، فإن هذا يعود إلى حد كبير إلى المخاوف الأمريكية في ظل هدوء الأوضاع في المملكة المتحدة – إذ تعتقد الأسواق أن فوز ترامب أ) أصبح مرجحاً بشكل متزايد، و ب) سيكون له أثر سلبي على سوق السندات .

الخيارات السياسية

تكمن المشكلة في أنه حتى لو تم تعديل قواعد الدين وتغيير تعريفه، فسيكون لذلك تأثير ملموس على كل من السوق والسياسات. وستؤثر طريقة تغيير القواعد على مقدار الأموال المتبقية. يشير تقرير الميزانية الخضراء الصادر عن معهد الدراسات المالية إلى الحاجة لمزيد من الأموال.

والأمر لا يتعلق فقط بالتلويح بعصا سحرية للاقتراض من أجل الاستثمار.

أشار معهد الدراسات المالية إلى أنه: “من المهم، إذا أرادت الحكومة تخفيف قواعد الدين للسماح بمزيد من الاقتراض للاستثمار، فلا يكفي تبرير ذلك بحجة أن “الاستثمار جيد”. بل عليها أيضاً أن توضح لماذا ينبغي لنا الاقتراض لتمويله. إذا كانت الحكومة تعتقد أن المزيد من الاقتراض هو أفضل – أو ربما حتى السبيل الوحيد – للوصول إلى صافي انبعاثات صفرية، وأن عدم القيام بذلك سيكون أكثر تكلفة من مسار الدين المتزايد، فعليها أن توضح ذلك صراحةً، بدلاً من التستر وراء تغيير “تقني”.

قد يثير الاختباء وراء تغيير تقني حماس المراقبين الماليين، لكن السوق هدأ في الوقت الحالي قبل إعلان الميزانية.

الاقتصاد الأمني؟

من المرجح أن يركز جزء كبير من الميزانية على برنامج ريفز الرئيسي “الاقتصاد الأمني”. ويتضمن هذا البرنامج منح العمال المزيد من الحقوق، على حساب أصحاب العمل. وتشير التحليلات الاقتصادية الحكومية لمشروع قانون حقوق العمل إلى أنه سيكلف الشركات 5 مليارات جنيه إسترليني سنويًا. وهذا مبلغ ليس بالهين، وسيضاف إلى التغييرات الضريبية الأخرى، مثل زيادة مساهمات أصحاب العمل في التأمين الوطني.

تُدقّ مجموعات الأعمال ناقوس الخطر ، وأتوقع أن يكون لهذا الأمر أثر سلبي على النمو. ومع التغييرات التي طرأت على ضريبة الميراث، والحدود المعفاة من الضرائب على المعاشات التقاعدية، وما شابه، يصعب تبرير أن تكون الميزانية مفيدة لسوق الأسهم البريطانية أو معنويات المستثمرين. كما أن أي زيادة محتملة في الضرائب على المؤسسين الذين يبيعون شركاتهم ستشكل عائقًا كبيرًا أمام النمو.

قام المستثمرون بسحب أموالهم من صناديق التقاعد بسبب حالة عدم اليقين التي تسبق إعلان الميزانية؛ فهل سيسارعون إلى سحبها بعد ذلك؟

نيل ويلسون

كبير محللي السوق في Finalto

جميع الآراء والأخبار والأبحاث والتحليلات والأسعار والمعلومات الأخرى تُقدَّم كتعليق عام على السوق، وليست نصيحة استثمارية، ولا يُضمن تحقيق جميع النتائج المحتملة المذكورة. قد تكون المعلومات مستقاة من مصادر متاحة للجمهور، أو تقارير الشركات، أو أبحاث شخصية، أو استطلاعات رأي. الأداء السابق لا يُشير إلى الأداء المستقبلي. ينطوي التداول على مخاطر خسارة رأس المال. الخدمة متاحة للعملاء المحترفين فقط.