الاقتصاد الأمريكي: ليس على ما يرام؟

أراد جو بايدن التحدث عن الإحصائيات أمس. لذا دعوني أقدم لكم بعض الإحصائيات حول الاقتصاد الأمريكي للعام الماضي أيضاً.

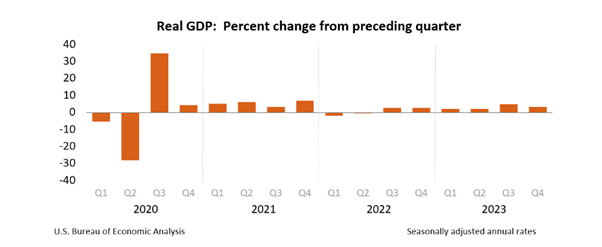

نمو بنسبة 3.3% في الربع الأخير – يا سلام على الولايات المتحدة الأمريكية!!

بلغت ديون الحكومة الجديدة 2.581 تريليون دولار العام الماضي، وتجاوزت مدفوعات الفائدة الآن تريليون دولار … يا للمفاجأة! إنها سخاء مالي لتعزيز الإنتاجية والبنية التحتية، وليس تراكم الديون للأجيال القادمة!

وقّعت 25 ولاية على رسالة تتعهد فيها بدعم تكساس وحقها الدستوري في الدفاع عن حدودها الجنوبية. إن سياسات بايدن الاقتصادية والسياسات الاجتماعية اليسارية المتطرفة لها ثمن باهظ.

مع ذلك، يبدو أن الأسواق غير مكترثة، فقد ارتفع مؤشر ستاندرد آند بورز 500 لليوم السادس على التوالي يوم الخميس، مسجلاً رقماً قياسياً جديداً. الأسواق محايدة، ولكن هل تتجاهل بعض المخاطر الجسيمة في الوقت الراهن؟ يتمثل الخطر الجسيم حالياً في نوع من أزمة الانفصال بين ولايات مثل تكساس وواشنطن العاصمة، ويبدو هذا الاحتمال أقل استبعاداً الآن مما كان عليه في أي وقت مضى منذ الحرب الأهلية. هذا لا يعني أنه “محتمل”، فهو ليس كذلك، ولكنه ليس مستحيلاً، بل يزداد احتمالاً يوماً بعد يوم.

كانت البيانات الأمريكية قوية للغاية، حيث بلغ الناتج المحلي الإجمالي 3.3% في الربع الأخير مقابل 2.0% متوقعة. ولا يزال الإنفاق الاستهلاكي قوياً، وكذلك الإنفاق الحكومي، إذ لا يمكن تجاهل الزيادة الهائلة في الدين العام الماضي والتي بلغت 2.5 تريليون دولار باعتبارها مجرد تفاصيل عابرة.

الناتج المحلي الإجمالي: يسير بخطى ثابتة على قطار الديون

إذن، يبدو رقم النمو الرئيسي رائعًا، أليس كذلك؟ إليكم ما ذكره مكتب التحليل الاقتصادي (BEA) موضحًا أن “الزيادة في الربع الرابع تعكس بشكل أساسي ارتفاع الإنفاق الاستهلاكي والصادرات. كما زادت الواردات، التي تُطرح من الناتج المحلي الإجمالي”. لكن هذا النمو تباطأ مقارنةً بالربع الثالث، ويشير مكتب التحليل الاقتصادي مجددًا إلى “تباطؤ في الاستثمار في المخزونات، والإنفاق الحكومي الفيدرالي، والاستثمار في الإسكان، والإنفاق الاستهلاكي. كما تباطأت الواردات”. نتوقع أن يكون أداء الربع الأول من عام 2024 أضعف، حيث بدأت المخزونات والتجارة تُشكلان عائقًا أمام النمو.

وما الذي كان وراء هذا النمو الرائع، وإن كان أبطأ قليلاً؟ أجاب مكتب التحليل الاقتصادي: “إن الزيادة في الإنفاق الاستهلاكي تعكس الزيادة في الخدمات (بقيادة الرعاية الصحية) والسلع (بقيادة السلع الترفيهية والمركبات).”

وماذا عن كل تلك الوظائف التي وفرها بايدن؟ دعوني أريكم رسمين بيانيين (لم أتمكن من دمج المجموعتين باستخدام البيانات الاقتصادية للاحتياطي الفيدرالي لسبب ما، لكن ألقوا نظرة).

الدليل أ: العمال المولودون في البلد – عدد وظائف أقل منذ عام 2019

الملحق ب: العمال المولودون في الخارج – وظائف أكثر بكثير منذ عام 2019

في غضون ذلك، يمكن للاحتياطي الفيدرالي أن ينظر بارتياح إلى أرقام التضخم التي اختُتم بها العام، حيث بلغ معدل التضخم الأساسي لمؤشر نفقات الاستهلاك الشخصي 2.0% على مدى ربعين متتاليين، مع العلم أنه كان أعلى خلال العام. وباستثناء أسعار الغذاء والطاقة، ارتفع مؤشر أسعار نفقات الاستهلاك الشخصي بنسبة 4.1% في عام 2023، مقارنةً بزيادة قدرها 5.2% في عام 2022. لكن هذا الارتفاع السنوي المتتالي بنسبة 2.0% في معامل انكماش نفقات الاستهلاك الشخصي الأساسي يُعدّ إنجازًا كبيرًا، إذ يمكن للاحتياطي الفيدرالي أن يقول إنه نجح في تحقيق استقرار نسبي في أسعار الفائدة، لكن ما يُقلقه هو ما سيحدث عند خفض أسعار الفائدة؛ هل سيعاود التضخم الارتفاع أم أن الإجراءات المتخذة كافية؟

نسبة 2% تلوح في الأفق، لكن الرقم الشهري الأكثر دقة هو اليوم وقد يبدأ بالتذبذب. سيرغب الاحتياطي الفيدرالي في التأكد منه تمامًا قبل البدء في خفض أسعار الفائدة، وهو ما قد يُعتبر، بالنسبة للبعض، تشديدًا مفرطًا في مرحلة الخروج.

البنك المركزي الأوروبي – كل شيء مُجمّد… لكن قد يكون هناك تحوّل في مارس. لا تزال جميع أسعار الفائدة ثابتة، ولم يُقدّم البيان أي مؤشرات حول تحركات السياسة المستقبلية. كان البيان مطابقًا تقريبًا لبيان ديسمبر. بالكاد تتوقع الأسواق أي تغيير في أسعار الفائدة هذا الربيع – ويبدو الصيف أكثر ترجيحًا نظرًا لتصريحات كريستين لاغارد وارتفاع بيانات التضخم في ديسمبر. كان من المُفترض أن يكون هذا الاجتماع بمثابة إجراء مؤقت، لكنه أكّد رغبة البنك المركزي الأوروبي في الاعتماد على البيانات قدر الإمكان. في هذا الصدد، ما لم ينخفض التضخم إلى 2%، فقد يُبقي البنك المركزي الأوروبي على سياسته النقدية دون تغيير طالما دعت الحاجة. احتفظ البيان بالخطاب القائل بأن “أسعار الفائدة ستُحدّد عند مستويات مُقيّدة بما فيه الكفاية طالما كان ذلك ضروريًا”.

لكن المؤتمر الصحفي الذي عقدته لاغارد وبعض البيانات الأمريكية الهامة أثّرا على زوج اليورو/الدولار الأمريكي. فمباشرةً بعد المؤتمر، توقع المتداولون خفضًا في سعر الفائدة بمقدار 50 نقطة أساس بحلول يونيو 2024، و140 نقطة أساس بحلول نهاية العام، مقارنةً بـ 130 نقطة أساس قبل البيان. ويبدو أن ذلك جاء نتيجةً لعدم استبعادها خفضًا في مارس… ولكن هذا هو جوهر الاعتماد على البيانات، إذ لا يمكن استبعاد أي شيء. تجدر الإشارة إلى أن هذا التحرك كان ضمن نطاق اليومين السابقين، في حدود 1.0860-1.090… أي أنه لم يكن اضطرابًا كبيرًا.

وبعد الاجتماع، أفادت مصادر مطلعة بأن البنك المركزي الأوروبي منفتح على تغيير سياسته النقدية، إن لم يكن أسعار الفائدة، في مارس. مع ذلك، أكدت لاغارد أنه من السابق لأوانه مناقشة خفض أسعار الفائدة هذا العام – فما الذي يحاولون إقناعنا به؟ على أي حال، لا يغير هذا من اعتقادي بأن أول خفض سيكون على الأرجح في يونيو. لكن التغيير قادم لا محالة، وقد يكون ذلك في صالح ثقة المستهلك الألماني، التي تراجعت إلى -29.7 مع بداية فبراير 2024.