مُذهّب بالارتباط: الجغرافيا السياسية للذهب

يُنظر إلى الذهب عموماً على أنه استثمار جيد في الأوقات المضطربة. ولا يمكن لأحد أن يصف الأوضاع الحالية بالمستقرة، ولذلك يشهد الذهب ارتفاعاً ملحوظاً.

يبدو أن جزءًا من هذا الزخم مدفوع بالبنوك المركزية التي تستحوذ على كميات كبيرة من الذهب. فبحسب مجلس الذهب العالمي ، أضافت البنوك المركزية عالميًا 37 طنًا إلى احتياطياتها في يوليو، بزيادة قدرها 206% على أساس شهري. وقاد البنك المركزي البولندي موجة الشراء، إذ لم يهدأ إقباله على المعدن. وأضاف البنك المركزي البولندي صافي 14 طنًا إلى احتياطياته، ليرتفع إجمالي حيازاته إلى 392 طنًا.

تُظهر بيانات مجلس الذهب العالمي الأخيرة استمرار الإقبال على الذهب بين الدول التي اشترت الذهب مؤخراً. وتشير البيانات إلى أن بنك الاحتياطي الهندي قد أضاف الذهب إلى احتياطياته شهرياً طوال عام 2024، وتشير التقديرات إلى أن البنك أضاف 5 أطنان إلى احتياطياته في شهر يوليو.

كما حافظت تركيا على وتيرة ثابتة في شراء الذهب، حيث سجلت 14 شهراً متتالياً من صافي الشراء. وتشير أحدث البيانات إلى ارتفاع صافي احتياطياتها بمقدار 4 أطنان، مع وصول احتياطياتها الرسمية من الذهب إلى مستوى قياسي بلغ 589 طناً.

كان البنك المركزي الكازاخستاني البائع الصافي الوحيد في يوليو، حيث خفض احتياطياته بمقدار 4 أطنان لتصل إلى 295 طناً. وبعد شهرين متتاليين من الشراء، تحولت أوزبكستان من بائع صافٍ إلى مشترٍ صافٍ (اشترى البنك المركزي الأوزبكي 10 أطنان في يوليو).

وسيلة للتحوط ضد التقلبات…

ظاهرياً، لا يُعدّ التوجه نحو الذهب مفاجئاً. فالتضخم يُمثّل مصدر قلق عالمي، والمخاطر الجيوسياسية مرتفعة. وفي ظل هذه الظروف، يُنظر إلى الذهب غالباً على أنه استثمار آمن وسط حالة عدم اليقين.

على عكس العملات الورقية، التي تنخفض قيمتها مع زيادة الحكومات للمعروض منها، يُعد الذهب سلعة مادية لا يمكن تغيير عرضها بسرعة. ولذلك يُنظر إليه على أنه مخزن فعال للقيمة. (بل إن بعض المعلقين يشيرون إلى أنه لا ينبغي الاستهانة بانخفاض المعروض كعامل في ارتفاع سعر الذهب تاريخيًا). لذا، عندما تقوم الدول بطباعة النقود، قد يكون من المنطقي زيادة حيازاتها من الذهب.

كما أن الذهب يتمتع بسيولة عالية ولا يخضع لمخاطر الطرف المقابل – لذا فإن مصداقية السلطة التي تحتفظ بالأصل ليست عاملاً في تقييمه.

… ولكن هل يؤدي التقلب إلى خلق التحوط؟

تُعدّ سيولة الذهب العالية ميزةً تجعله وسيلةً فعّالةً للتبادل عندما تُصبح عملتك الوطنية غير مرغوب فيها في التجارة العالمية. وقد وجدت دراسةٌ صادرةٌ عن صندوق النقد الدولي، من إعداد باري إيشنغرين وآخرين، أدلةً على أن البنوك المركزية تُبدي ميلاً متزايداً لشراء الذهب عند مواجهة احتمال فرض عقوبات. فالذهب أصلٌ مستقرٌّ وسائلٌ يُمكن الدول من العمل خارج نطاق نظام الدولار الأمريكي. وعندما تواجه الدول احتمال فرض عقوبات، فإنها تلجأ إلى الذهب.

خلصت الدراسة إلى أن “العديد من أكبر الزيادات السنوية في حيازات البنوك المركزية الفردية من الذهب تحدث في أوقات تكون فيها تلك البنوك المركزية، أو لديها سبب للاعتقاد، بأنها قد تكون عرضة لعقوبات مالية”. ومن اللافت للنظر أن الدراسة خلصت إلى أن “نصف أكبر الزيادات السنوية في حيازات البنوك المركزية من احتياطيات الذهب منذ مطلع القرن كانت مرتبطة بخطر العقوبات”.

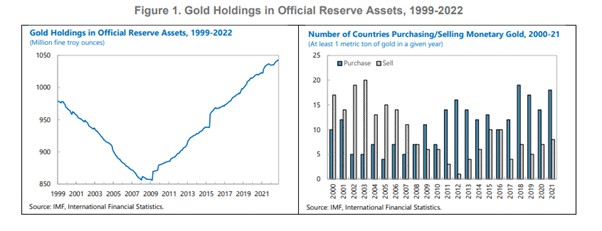

إن إقبال محافظي البنوك المركزية على الذهب ليس مرحلة مؤقتة. فقد أظهر الباحثون أن شراء البنوك المركزية للذهب قد عاد بالفعل إلى مستويات ما قبل الأزمة المالية العالمية.

مصدر الرسم البياني: ورقة عمل صندوق النقد الدولي: الذهب كاحتياطيات دولية: هل أصبح من مخلفات الماضي؟، 27 يناير 2023

التنسيق العالمي وسعر الذهب

خلال معظم فترة الستينيات، كان سعر الذهب مستقرًا وثابتًا عند 35 دولارًا أمريكيًا للأونصة. لم يكن ذلك محض صدفة أو تقلبًا عابرًا في الأسواق. ففي ظل نظام بريتون وودز، كان هناك تحرك عالمي منسق لحماية سعر الذهب. وبمجرد انهيار بريتون وودز، ارتفع سعر الذهب بشكل حاد.

اليوم، يُمكن القول إن نوعًا مختلفًا من التنسيق يدفع الذهب في الاتجاه المعاكس. ومن المثير للاهتمام أن دراسة صندوق النقد الدولي وجدت أن نطاق العقوبات يؤثر على حجم شراء الذهب. ويرى الباحثون أدلة على أن العقوبات متعددة الأطراف التي تفرضها الدول الرئيسية المصدرة للاحتياطيات تؤدي إلى زيادة أكبر في شراء الذهب. وهذا أمر منطقي، إذ لا تستطيع الدولة الخاضعة للعقوبات في ظل هذه الظروف ببساطة تحويل عملتها إلى عملة احتياطية بديلة.

بدلاً من التنسيق للحفاظ على نظام نقدي متكامل، فإن عمليات الاستبعاد المتعددة الأطراف (أي العقوبات) من نادي الدول التجارية المفضلة تدفع البنوك المركزية نحو الذهب، مما يؤدي إلى ارتفاع قيمة المعدن.

الاقتصاد العالمي معقد ومترابط. والعقوبات، حتى المتعددة الأطراف منها، لا تُخرج دولةً من النظام الاقتصادي العالمي. بل ذهب أحد الباحثين إلى حدّ اقتراح أن على المنتجين زيادة المعروض من الذهب لخفض سعره وإحباط اقتصاد الحرب الروسي. أما ما يعنيه كل هذا لمحفظة المستثمرين، فهذا سؤال آخر.

سيمون شير

كاتب محتوى في شركة فاينالتو

جميع الآراء والأخبار والأبحاث والتحليلات والأسعار والمعلومات الأخرى تُقدَّم كتعليق عام على السوق، وليست نصيحة استثمارية، ولا يُضمن تحقيق جميع النتائج المحتملة المذكورة. قد تكون المعلومات مستقاة من مصادر متاحة للجمهور، أو تقارير الشركات، أو أبحاث شخصية، أو استطلاعات رأي. الأداء السابق لا يُشير إلى الأداء المستقبلي. ينطوي التداول على مخاطر خسارة رأس المال. الخدمة متاحة للعملاء المحترفين فقط.