أرقام الناتج المحلي الإجمالي الأمريكي المتضاربة تُعكّر صفو الأمور بالنسبة للاحتياطي الفيدرالي

كان تقرير الناتج المحلي الإجمالي الأمريكي الصادر أمس مثيرًا للقلق لعدة أسباب. فقد تباطأ النمو أكثر من المتوقع، بينما كان التضخم أعلى من التوقعات. نما الناتج المحلي الإجمالي بنسبة 1.6% في الربع الأول، وهو أقل بكثير من النسبة المتوقعة البالغة 2.4%، في حين تسارع التضخم الأساسي لأسعار نفقات الاستهلاك الشخصي إلى 3.7% من 2.0%. وقد شاع استخدام مصطلح “الركود التضخمي” منذ ذلك الحين، وهو مصطلح يبدو غير منصف مقارنةً بنظرائها. لكن من المفترض أن تكون الولايات المتحدة في أوج ازدهارها الاقتصادي؛ إلا أن عجز الميزانية بنسبة 6% وإضافة تريليون دولار من الديون كل 100 يوم لا يحقق سوى عوائد متناقصة.

هل كان ذلك حقاً تقريراً عن الركود التضخمي؟ ما الذي سيفعله الاحتياطي الفيدرالي حيال ذلك؟ كانت البيانات الصادرة من الولايات المتحدة أمس متضاربة. انخفض منحنى العائد، وتراجعت الأسهم، وهبط الدولار. السؤال الأهم هو: ما دلالة ذلك، وماذا سيفعل الاحتياطي الفيدرالي بناءً عليه؟

يشير ضعف نمو الناتج المحلي الإجمالي إلى عودة خفض أسعار الفائدة، لكن ارتفاع التضخم وبيانات سوق العمل تشير إلى عكس ذلك… ستُراقب بيانات مؤشر نفقات الاستهلاك الشخصي (PCE) الأسرع اليوم باهتمام بالغ. ويبدو أن عودة التضخم هي التي لفتت انتباه السوق أكثر من ضعف أرقام النمو.

انخفض النمو إلى أضعف مستوى له في عامين

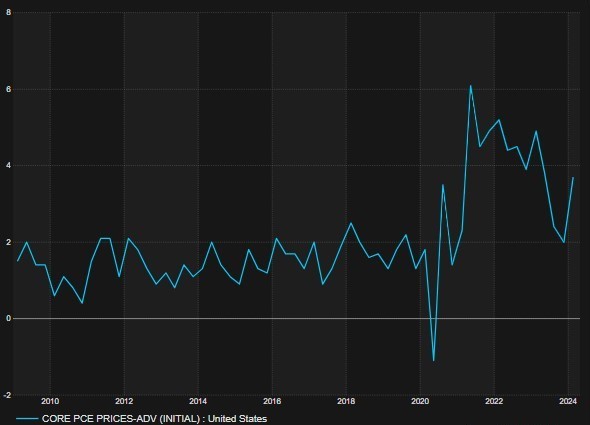

إعادة تسريع عملية PCE الأساسية

ماذا يعني هذا؟ تشير بيانات مؤشر نفقات الاستهلاك الشخصي الأساسية الفصلية إلى ارتفاع متوسط شهري قدره 50 نقطة أساس، يُتوقع الإعلان عنه اليوم مقارنةً بالبيانات الشهرية. وهذا أعلى بكثير من النسبة المتوقعة البالغة 0.3%، وقد يدفع جيروم باول إلى تبني موقف أكثر تشدداً الأسبوع المقبل. وقد حوّل السوق توقعاته بخفض سعر الفائدة بالكامل من نوفمبر إلى ديسمبر، وارتفعت احتمالية إبقاء الاحتياطي الفيدرالي على أسعار الفائدة دون تغيير هذا العام إلى 20%.

معاينة اجتماع اللجنة الفيدرالية للسوق المفتوحة

لا يزال من المتوقع أن يُبقي مجلس الاحتياطي الفيدرالي على أسعار الفائدة دون تغيير في اجتماعه المقرر عقده الأسبوع المقبل في مايو. وبهذا المعنى، لم يطرأ تغيير يُذكر منذ اجتماع مارس. لكن من جميع النواحي الأخرى، ازدادت الأمور غموضًا. وقبل صدور تقرير الأمس، كانت السوق قد بالغت في توقعاتها وبدأت تُسعّر احتمال رفع أسعار الفائدة كخطوة تالية من جانب الاحتياطي الفيدرالي. أما الآن، فقد تأجلت توقعات خفض أسعار الفائدة.

الوقوف

لا ترى الأسواق أي فرصة لتغيير أسعار الفائدة، حيث من المتوقع أن يبقى سعر الفائدة على الأموال الفيدرالية دون تغيير عند 5.25-50%.

من المرجح أن يكرروا أن التخفيضات لن تحدث حتى يكون لدى صانعي السياسات “ثقة أكبر بأن التضخم كان يتحرك بشكل مستدام نحو 2 بالمائة”.

السؤال هو كيف سيفسرون هذه البيانات وأرقام مؤشر نفقات الاستهلاك الشخصي الشهرية الحالية. في مارس، نظر رئيس الاحتياطي الفيدرالي باول إلى بعض قراءات التضخم المرتفعة، ولم يبدُ عليه القلق إلى حد كبير، قائلاً: “لا نعلم حقاً ما إذا كان هذا مجرد عثرة عابرة أم أنه شيء أعمق. علينا أن نكتشف ذلك”. لكن ما يتضح أكثر فأكثر هو أن هذا الوضع ليس مؤقتاً.

ستكون الرسائل أقرب إلى ما كانت عليه قبل أسبوعين من فترة التعتيم، حين صرّح باول بأن بيانات التضخم الأخيرة تشير إلى أنه “من المرجح أن يستغرق الأمر وقتًا أطول من المتوقع” حتى تثق لجنة السوق المفتوحة الفيدرالية في عودة التضخم إلى 2%. وكما ذكرتُ هنا عدة مرات، لا أعتقد أن الاحتياطي الفيدرالي يرغب حقًا في عودة التضخم إلى 2%، فالسياسة النقدية المتساهلة وارتفاع التضخم مفيدان لعبء الدين. المسألة تتعلق بالمصداقية على المدى القصير، وأعتقد في نهاية المطاف أنهم سيغيرون هدف الـ 2%. ففي النهاية، كان هذا الرقم دائمًا بمثابة رقم اعتباطي كهدف.

لقد تغيرت أسعار السوق كثيراً

وقد حدد السوق احتمالاً بنسبة 85% تقريباً لحدوث أول خفض بمقدار 25 نقطة أساس في يونيو، مع تنفيذ ثلاثة تخفيضات بمقدار 25 نقطة أساس خلال عام 2024.

يتغير عنصر التضخم في الناتج المحلي الإجمالي بشكل كبير. فإذا تباطأ النمو بالتزامن مع تسارع التضخم، تتضاءل فرص خفض سعر الفائدة بشكل ملحوظ. وقد شهدنا ثلاث مفاجآت إيجابية متتالية في تقارير مؤشر أسعار المستهلك. وخفضت الأسواق توقعاتها بخفض سعر الفائدة في يونيو إلى 11% فقط، وهو ما انقلب رأساً على عقب خلال الشهر الماضي تقريباً.

ما هي فرصة القيام برحلة مشي؟

كانت أسعار خيارات السوق تشير إلى احتمال بنسبة 20% أن يرفع الاحتياطي الفيدرالي أسعار الفائدة خلال الأشهر الـ 12 المقبلة… لكنني أعتقد أن هذا الاحتمال قد تراجع لأن النمو ليس قويًا بما فيه الكفاية. كان هناك حديث عن قوة سوق العمل والاقتصاد، ويبدو أن أرقام التوظيف تخفي اقتصادًا ربما ليس بالقوة التي كنا نتصورها. رفع أسعار الفائدة الآن سيكون تصرفًا متهورًا. عليهم فقط أن يتقبلوا أن التضخم سيبلغ 3-4% الآن وأن يكونوا راضين بذلك.

باختصار، ارتفاع معدل التضخم لكل وحدة نمو يُلغي سيناريو الهبوط السلس المثالي، ما سيُجبرهم على اتخاذ قرار. ومن الحقائق المؤكدة الآن أن عجز الموازنة الأمريكية البالغ 6% هو ما يُبقي الاقتصاد واقفًا على قدميه. وسيتعين على الاحتياطي الفيدرالي الإجابة على سؤال آخر: لماذا فوجئوا بالتضخم مرة أخرى؟

نيل ويلسون

كبير محللي السوق في Finalto

جميع الآراء والأخبار والأبحاث والتحليلات والأسعار والمعلومات الأخرى تُقدَّم كتعليق عام على السوق، وليست نصيحة استثمارية، ولا يُضمن تحقيق جميع النتائج المحتملة المذكورة. قد تكون المعلومات مستقاة من مصادر متاحة للجمهور، أو تقارير الشركات، أو أبحاث شخصية، أو استطلاعات رأي. الأداء السابق لا يُشير إلى الأداء المستقبلي. ينطوي التداول على مخاطر خسارة رأس المال. الخدمة متاحة للعملاء المحترفين فقط.