هل تستطيع الصين تجنب الوقوع في فخ اليابان؟

مقدمة

في أواخر القرن العشرين، سقطت اليابان في مستنقع اقتصادي حوّل نموها الذي كان يُعتبر معجزة إلى قصة تحذيرية عن ركود طويل الأمد، وهي ظاهرة تُعرف الآن أحيانًا باسم “العقد الضائع”. ورغم النجاحات الأخيرة في سوق الأسهم (حيث تجاوز مؤشر نيكاي 225 مستويات لم تُسجّل منذ ثلاثة عقود)، لم تتعافَ اليابان بعد من الركود الاقتصادي الكامن الذي لا يزال يُعيق إمكاناتها. وتساهم عدة عوامل في هذا “الفخ الياباني”، منها على سبيل المثال لا الحصر: تباطؤ النمو الاقتصادي، والانكماش، وشيخوخة السكان، والديون المرتفعة للغاية. وبالمثل، تُعاني الصين حاليًا من عدة عقبات اقتصادية كبيرة: أزمة مستمرة في قطاع العقارات، وضغوط انكماشية، وتناقص عدد السكان، وتصاعد النزاعات التجارية مع الدول الغربية. وقد دفع هذا بعض المحللين إلى التساؤل عما إذا كانت الصين تتجه نحو “عقد ضائع” مماثل. ما هي العوامل الرئيسية التي لا تزال تُعيق ازدهار اليابان؟ وما هي أوجه التشابه الاجتماعية والاقتصادية بين اليابان والصين؟ رغم الصعوبات، هل من أمل في ظل التوقعات الاقتصادية القاتمة للصين؟

المشاكل الاجتماعية والاقتصادية في اليابان: ما هو “فخ اليابان”؟

قبل تقييم أوجه التشابه بين اليابان والصين، من المهم أن نحدد بإيجاز العناصر المساهمة في الركود الاقتصادي لليابان التي نشير إليها عندما نشير إلى “فخ اليابان”.

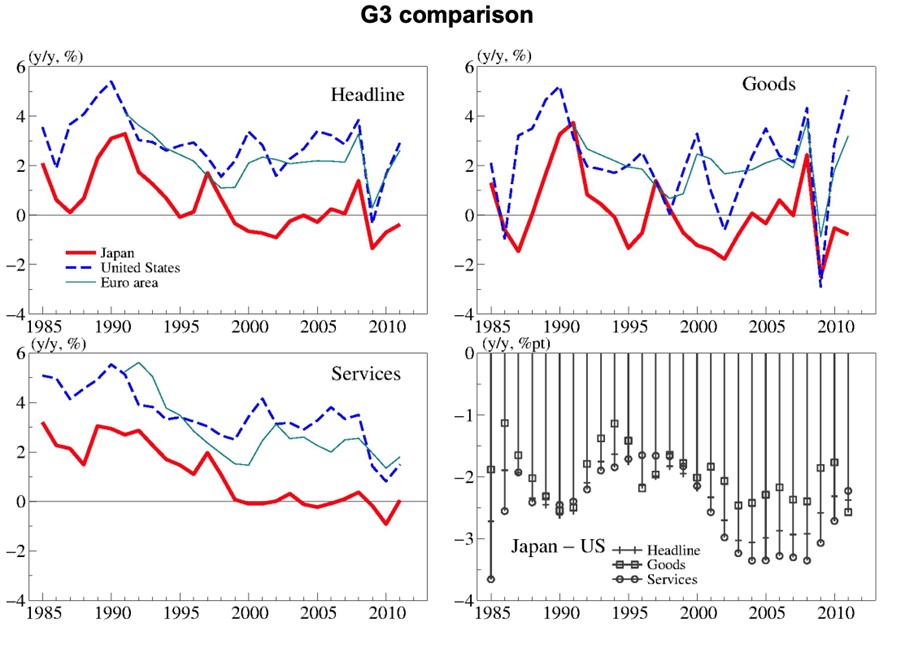

في أواخر التسعينيات، تميزت اليابان بين الاقتصادات المتقدمة، إذ انتقلت من عقود من النمو غير المسبوق إلى مستويات تضخم وأسعار فائدة ونمو أجور شبه معدومة، مع انخفاض بعض المؤشرات، ولا سيما أسعار الفائدة، إلى ما دون الصفر. انفجرت فقاعة سوق الأسهم اليابانية وقطاع العقارات، ما أدخل البلاد في أزمة ديون متفاقمة ونموذج انكماشي جديد. بلغ متوسط نمو الناتج المحلي الإجمالي لليابان 0.5% فقط سنويًا بين عامي 1991 و2010. وما تلا ذلك يُطلق عليه البعض “الانكماش المزمن”. سجل مؤشر أسعار المستهلك، باستثناء المواد الغذائية الطازجة، قيمًا سالبة لأول مرة حوالي عام 1995، وظل في الغالب في المنطقة السالبة منذ عام 1998، باستثناء فترة ارتفاع أسعار السلع الأساسية قبل الأزمة المالية العالمية. ويُظهر معامل انكماش الناتج المحلي الإجمالي انخفاضًا حادًا منذ منتصف التسعينيات فصاعدًا. عند دراسة اتجاهات الأسعار في اقتصادات مجموعة الدول الثلاث الكبرى، يتضح أن اليابان شهدت باستمرار ارتفاعات سعرية أبطأ مقارنةً بالولايات المتحدة ومنطقة اليورو، حتى قبل فترة الانكماش الطويلة التي مرت بها. تاريخيًا، كان معدل التضخم الرئيسي في اليابان عادةً أقل بنقطتين إلى ثلاث نقاط مئوية من نظيره في الاقتصادين الآخرين. ويؤكد تحليل تفصيلي للتضخم حسب السلع والخدمات هذا الاتجاه. بالإضافة إلى ذلك، ظلت مؤشرات اسمية أخرى، مثل تكاليف وحدة العمل الاسمية وأسعار الفائدة الاسمية، منخفضة نسبيًا في اليابان مقارنةً بالولايات المتحدة ومنطقة اليورو.

تجاوز الدين الياباني عتبة 100% من الناتج المحلي الإجمالي في أواخر التسعينيات، مدفوعًا بحزم تحفيزية واسعة النطاق وتزايد نفقات الرعاية الصحية والضمان الاجتماعي نتيجة لشيخوخة السكان (أكثر من واحد من كل عشرة أشخاص في اليابان يبلغون من العمر 80 عامًا أو أكثر). واليوم، لا تزال اليابان من أكثر دول العالم مديونية، حيث تتجاوز نسبة الدين إلى الناتج المحلي الإجمالي 200%.

على الرغم من ديونها المرتفعة ومشاكلها الديموغرافية المستمرة، فإن اليابان، بعد أكثر من عقدين، أمامها “فرصة تاريخية لا تتكرر للخروج من الانكماش”، وفقًا لرئيس الوزراء فوميو كيشيدا. ويتفاءل محافظو البنوك المركزية والمسؤولون الحكوميون الآن بشأن فرص اليابان في العودة إلى اقتصاد “طبيعي”. ومع ذلك، فقد كانت تكلفة هذه العقود الضائعة باهظة للغاية، ولا يزال أمام اليابان طريق طويل قبل أن تتمكن من الادعاء بأنها تعيش شيئًا من الحياة الطبيعية.

المشاكل الاجتماعية والاقتصادية في الصين: أوجه التشابه والاختلاف

بالنسبة لاقتصاد قوي كالصين، من المرجح أن تكون آثار فترة مماثلة من الركود الاقتصادي مدمرة على الصعيدين الدولي والمحلي. ما أوجه التشابه بين اليابان في أواخر التسعينيات والصين في منتصف العشرينيات؟ ثمة بالتأكيد بعض أوجه التشابه التي يمكن تسليط الضوء عليها مع مشاكل الصين اليوم.

بينما تكافح البنوك المركزية الأخرى مع قوة استهلاكية غير متوقعة وتضخم مستمر، قد تكون الصين على حافة الانزلاق إلى نموذج انكماشي مشابه لما شهدته اليابان في أواخر التسعينيات. فقد شهدت أسعار المستهلكين في الصين في يناير/كانون الثاني أكبر انخفاض سنوي لها منذ 15 عامًا، حيث تراجعت بنسبة 0.8% على أساس سنوي، مسجلةً بذلك الشهر الرابع على التوالي من الانخفاض، وفقًا للبيانات الرسمية. وقد اتخذت الصين مؤخرًا عدة إجراءات لتحفيز الإنفاق الاستهلاكي، مثل تخفيف قيود تمويل السيارات. ورغم هذه الحوافز، يتردد المستهلكون في القيام بعمليات شراء كبيرة بسبب مخاوفهم من تباطؤ الاقتصاد وسوق العمل. ويقول ريتشارد كو، كبير الاقتصاديين في معهد نومورا للأبحاث والمحلل الذي صاغ مصطلح “ركود الميزانية العمومية” لتفسير دوامة النمو في اليابان في التسعينيات، إن الصين تدخل الآن في مرحلة مماثلة. وفي مارس/آذار، تباطأ معدل التضخم الأساسي السنوي، الذي يستثني أسعار الغذاء والطاقة المتقلبة، إلى 0.6%، بعد أن كان 1.2% في فبراير/شباط. بالإضافة إلى ذلك، انخفض مؤشر أسعار المستهلك بنسبة 1.0% على أساس شهري، وهو تراجع عن الزيادة التي بلغت 1% في فبراير، وانخفاض حادّ يفوق توقعات الاقتصاديين التي كانت تشير إلى انخفاض بنسبة 0.5%. ويبدو أن حذر المستهلكين الصينيين مبرر. فقد صرّح إسوار براساد، أستاذ الاقتصاد في جامعة كورنيل والرئيس السابق لقسم الصين في صندوق النقد الدولي، قائلاً: “تشير العديد من المؤشرات الآن إلى وضع حرج، مما ينذر بفترة محفوفة بالمخاطر أمام الاقتصاد الصيني وأسواقه المالية”.

يُعد سوق العقارات في الصين أحد هذه المؤشرات الخطيرة. فكما هو الحال في اليابان، التي شهدت انخفاضًا هائلًا في أسعار الأراضي بنسبة 70% خلال تسعينيات القرن الماضي، سجل سوق العقارات الصيني أرقامًا قياسية جديدة في انخفاض القيمة. ففي فبراير، انخفض سعر المنازل المستعملة في أكثر مدن البلاد تطورًا بنسبة 6.3% مقارنةً بالشهر نفسه من العام السابق، مسجلًا بذلك أكبر انخفاض سنوي منذ بدء تسجيل البيانات الرسمية في عام 2011. ووفقًا لشركة غولدمان ساكس، التي تُقدّر تكلفة إنقاذ القطاع بأكثر من 15 تريليون يوان (2.1 تريليون دولار أمريكي)، فإن “التعافي الكامل من ركود حاد في سوق العقارات عادةً ما يكون مكلفًا ويستغرق سنوات عديدة”. كما تشهد هذه القوة الاقتصادية العظمى أزمة ديموغرافية مماثلة لتلك التي شهدتها اليابان في أواخر التسعينيات. وتشير البيانات الرسمية إلى أن عدد الوفيات في الصين تجاوز عدد المواليد بمليوني حالة في العام الماضي. سجلت البلاد 11 مليون حالة وفاة مقابل 9 ملايين ولادة، بانخفاض عن 9.6 مليون في عام 2022، ليصل عدد السكان إلى 1.4 مليار نسمة. وصرح وانغ فنغ، المتخصص في التركيبة السكانية الصينية بجامعة كاليفورنيا في إرفاين، قائلاً: “إن معدل انخفاض عدد السكان لا يرتفع فحسب، بل تضاعف أكثر من مرتين مقارنة بالعام السابق”. وفي عام 2022، انخفض عدد سكان الصين بمقدار 850 ألف نسمة، مسجلاً بذلك أول انخفاض له منذ المجاعة التي تسبب بها الإنسان قبل 60 عامًا.

من نواحٍ أخرى، قد تكون المقارنة بين اليابان والصين مُبسطة بعض الشيء. فإحدى نقاط قوة الصين التي لم تكن موجودة في اليابان هي قطاعها الصناعي المتين للغاية. فقد نما الاقتصاد الصيني بمعدل أعلى من المتوقع خلال الربع الأول، وفقًا لبيانات حديثة، مدفوعًا بزيادة بناء المصانع وقوة الصادرات. وتهدف هذه الإجراءات إلى التخفيف من آثار التراجع الكبير في سوق العقارات وضعف الاستهلاك المحلي. وفي مسعى لتعزيز النمو الاقتصادي، ركزت الصين، ثاني أكبر اقتصاد في العالم، مرة أخرى على استثمارات ضخمة في قطاعها الصناعي. ويشمل ذلك طفرة في إنشاء مصانع جديدة، مما عزز بشكل كبير المبيعات العالمية للألواح الشمسية والسيارات الكهربائية وغيرها من الصادرات الصينية. وصرح شينغ لاييون، المتحدث باسم المكتب الوطني للإحصاء، خلال مؤتمر صحفي في بكين بالتزامن مع نشر البيانات: “لقد حقق الاقتصاد الصيني بداية جيدة في الربع الأول… مما يرسخ أساسًا متينًا لتحقيق أهداف العام بأكمله”. مع أنه أشار إلى أن “البيئة الخارجية تزداد تعقيداً وقسوةً وعدم يقين، وأن أساس الاستقرار الاقتصادي… ليس متيناً بعد”. وهذا لا يبشر بالخير…

الإجماع

بشكل عام، تبدو التوقعات قاتمة للغاية، إذ ثمة احتمالٌ واردٌ لوقوع الصين في “فخ اليابان”. حتى مع تحقيق مكاسب في نمو الناتج المحلي الإجمالي، تبقى احتمالات الفشل عاليةً للغاية؛ فإذا تمكنت هذه القوة العظمى من إدارة الانكماش هذا العام والحفاظ على النمو الاقتصادي، فلن يُخفف ذلك من صعوبة التحول الهيكلي طويل الأجل بالنسبة لصناع السياسات. يقول مايكل بيتيس، أستاذ المالية بجامعة بكين: “لكي تُعيد الصين توازن اقتصادها بنجاح، ستحتاج إلى زيادة الاستهلاك بنحو عشر نقاط مئوية من الناتج المحلي الإجمالي”. ويبقى السؤال مطروحًا حول ما إذا كانت الإجراءات الصينية الجوهرية لتحقيق استقرار اقتصادها كافية لتجنب الركود طويل الأمد. يكمن جوهر انتعاش الصين الآن في صانعي القرار فيها وكيفية اختيارهم للتصرف والاستجابة للبيانات المتغيرة والظروف الاقتصادية الأوسع. باستراتيجية ذكية وقليل من الحظ، قد تُثبت الصين أنها أكبر من أن تُترك لتنهار.

مرجع:

العقد الضائع لليابان — سياسات الإنعاش الاقتصادي (imf.org)

عاد سوق الأسهم الياباني إلى سابق عهده بعد 34 عامًا، لكن البلاد شهدت تغيرات عميقة.

يقول محلل إن الصين تتجه نحو “عقد ضائع” إذا لم تُجرِ إصلاحات (businessinsider.com)

هل أصبحت اليابان أخيراً اقتصاداً “طبيعياً”؟ (ft.com)

https://www.bis.org/publ/bppdf/bispap70c.pdf

اليابان: جبل ديون اليابان: كيف يمكن الحفاظ عليه؟ – صحيفة إيكونوميك تايمز (indiatimes.com)

عدد سكان اليابان: واحد من كل عشرة أشخاص يبلغ من العمر 80 عامًا أو أكثر – بي بي سي نيوز

التوقعات الاقتصادية لليابان | رؤى ديلويت

انخفاض الأسعار في الصين بأسرع وتيرة منذ 15 عاماً مع مكافحة الاقتصاد للانكماش (ft.com)

الصين تُخفف قواعد قروض السيارات في محاولة جديدة لتعزيز الاستهلاك – بلومبيرغ

يتردد المتسوقون الصينيون في الإنفاق الكبير في ظل الانكماش (ft.com)

مخترع مصطلح “ركود الميزانية العمومية” يقول إن الصين تعيش الآن حالة ركود مماثلة – بلومبيرغ

ضعف مؤشر أسعار المستهلكين في الصين وانخفاض أسعار المصانع يشيران إلى مزيد من التحفيز | رويترز

سوق العقارات في الصين يسجل رقماً قياسياً، لكنه ليس رقماً جيداً – صحيفة وول ستريت جورنال

تسارع انخفاض عدد سكان الصين مع وصول الاقتصاد إلى هدف النمو المنخفض (ft.com)

الصين تأمل في ولادة “أطفال تنانين” مع تسارع وتيرة انخفاض عدد السكان (ft.com)

نتائج الربع الأول للصين تُظهر نمواً مدفوعاً بمصانعها – صحيفة نيويورك تايمز (nytimes.com)

نمو الناتج المحلي الإجمالي للصين بنسبة 5.3% في الربع الأول بفضل قوة قطاع التصنيع | سي إن إن بيزنس

بلغ النمو الاقتصادي في الصين 5.3% (ft.com)

هل يستطيع المستهلكون الصينيون إنقاذ اقتصاد بلادهم؟ (economist.com)

زكريا ووكر

كاتب محتوى في شركة فاينالتو

جميع الآراء والأخبار والأبحاث والتحليلات والأسعار والمعلومات الأخرى تُقدَّم كتعليق عام على السوق، وليست نصيحة استثمارية، ولا يُضمن تحقيق جميع النتائج المحتملة المذكورة. قد تكون المعلومات مستقاة من مصادر متاحة للجمهور، أو تقارير الشركات، أو أبحاث شخصية، أو استطلاعات رأي. الأداء السابق لا يُشير إلى الأداء المستقبلي. ينطوي التداول على مخاطر خسارة رأس المال. الخدمة متاحة للعملاء المحترفين فقط.