2024年10月30日 – 美国大选指南:特朗普与哈里斯的交易

尽管金融和博彩市场可能已开始将特朗普胜选纳入定价考量,但在大多数观察人士看来,大选结果仍难分高下。关键摇摆州的民调数据均在误差范围内。

特朗普的政策对市场的影响可能比哈里斯更大——a) 她代表现状;b) 民主党不太可能控制国会。

“特朗普交易”的重点在于财政扩张和贸易(关税),这将推高通胀预期,并对国债和外汇市场产生显著影响,同时股市将呈现风险偏好情绪,其中美国周期性股票将优于其他地区。 我们还将关注减税作为特朗普经济政策的一部分,其中可能包含彻底废除所得税的尝试。哈里斯交易则倾向于关注以下方面:逐步撤销大选前特朗普交易中的部分因素、增税对企业盈利的潜在影响,以及更广泛宏观力量的重新显现。

民调显示:选情胶着,胜负难料

但我们还是会尝试一下——市场显然已倾向于特朗普胜选。斯坦·德鲁肯米勒表示,市场似乎“非常确信特朗普会赢”。特朗普从“十月惊奇”中受益匪浅。

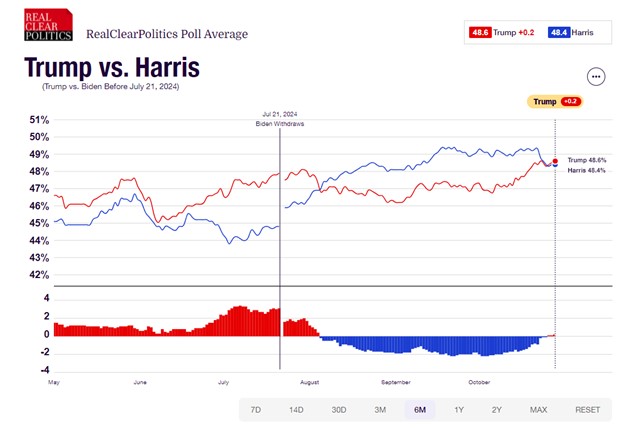

图1 全国民调

以下是RealClearPolitics的数据显示,为何市场倾向于认为特朗普将获胜。 近日,他在普选票数上已反超哈里斯。虽然并非所有民调机构都反映了这一情况(例如,FiveThirtyEight的民调仍显示哈里斯在普选票上领先1.4个百分点),但这确实表明了当前的趋势和势头。这堪称一场名副其实的“十月惊奇”。

图2:历史趋势表明,此次特朗普更占优势

来源:RealClearPolitics

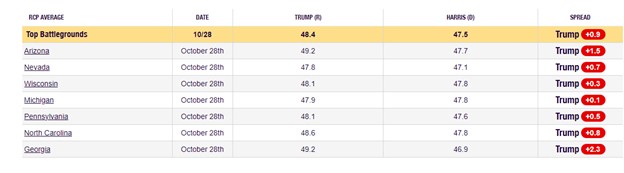

图3:热门战场

来源: RealClearPolitics

摇摆州民调来源: FiveThirtyEight (10月29日))

宾夕法尼亚州:特朗普 +0.3

密歇根州:哈里斯 +0.5

北卡罗来纳州:特朗普领先1.3个百分点

内华达州:特朗普 +0.2

威斯康星州:平局

佐治亚州:特朗普领先1.6个百分点

亚利桑那州:特朗普领先1.9个百分点

投注市场:特朗普胜选

我质疑我们能在多大程度上依赖博彩市场来预测投票意向。 例如,常被引用的Polymarket是一个离岸市场,其赔率可能受到少数“大户”的影响。对于“涉及真金白银”这一论点,可以反驳说,该市场实际上仅由相对少数的、缺乏利益关联的个人意见所驱动。

图4:Polymarket的最新赔率明显倾向于特朗普胜选

结果有争议?

市场面临的最大不确定性并非特朗普与哈里斯谁胜出,而是选举结果是否会演变成一场真正的争议。上次大选耗时数日才正式宣布拜登胜选——而特朗普几乎一直对结果提出异议,直至1月的就职典礼。 风险在于,双方可能再次都不愿认输,最终陷入一场高风险的法律拉锯战,理论上这种局面至少可能持续数周。这种结果最有可能成为市场中的负面风险催化剂。

我们预计当晚局势将动荡不安。宾夕法尼亚州等关键摇摆州的选举结果或相关传闻将尤为重要,而由算法驱动的市场可能对头条风险特别敏感。

由于民调结果依然胶着,此次大选带来了诸多不确定性,交易员正试图为两种可能的结果定价。关键政策——尤其是涉及贸易、关税以及美国债务前景的政策——将受到选举结果的重大影响,因此选举结果将主导市场走势。

最大的风险在于,如果选举结果事后遭到“落败”一方的激烈质疑——这可能是市场需要考虑的主要尾部风险。

市场并不擅长为发生概率较低的极端事件——即高影响、低概率(HILP)事件——进行定价。对极左尾风险进行定价几乎是不可能的;投资者往往只能祈祷这种情况不会发生。 例如,市场从未对与乌克兰的战争进行过定价,对大流行病也是如此。出于显而易见的原因,市场目前并未对美国内战进行定价,但在11月5日投票后,四分之一的美国人担心会出现这种结果。显然,人们对投票后的局势充满不安,但这种情绪目前尚未在金融市场中得到体现。然而,竞选期间针对唐纳德·特朗普的两次暗杀未遂事件表明,政治暴力的威胁是极其真实的。计票工作可能仅仅是新进程的开端,而金融市场将难以理解这一进程。

政策影响与市场反应

赤字:只增不减

过去一年,做多黄金一直是主流交易策略:自2023年10月7日以来涨幅达50%;今年做多比特币的收益约为65%。这两者都被视为对贸易赤字扩大和通胀加剧的替代性投资。

传奇投资者斯坦·德鲁肯米勒谈及“拜登经济学”和当前的政府赤字时表示:“如果我是教授,我会给他打个‘F’。财政部仍在像大萧条时期那样挥霍无度。在充分就业的情况下,我们的预算赤字却高达7%……这简直闻所未闻。”

这究竟会走到哪一步?清算之日终将到来。 “问题在于,大选结束后,美国及其债务市场是否会迎来‘明斯基时刻’?”保罗·都铎·琼斯上周在接受CNBC采访时问道。“我们会迎来‘明斯基时刻’吗?届时人们会突然意识到,他们所谈论的在财政上、金融上都是行不通的?”

两位候选人的经济政策都会导致预算赤字增加。 美国国债总额约为28万亿美元,大致相当于国内生产总值(GDP)的100%。国会预算办公室(CBO)预测,未来十年内,这一数字将突破51万亿美元,相当于国内生产总值(GDP)的122%。

亿万富翁们正在做空美国国债,其收益率攀升不仅源于强劲的美国经济数据,还因为市场已将“红色浪潮”的结果计入价格。无论谁赢得大选,财政赤字都将成为输家。

特朗普支持多项税收政策提案,例如延长2017年《减税与就业法案》(TCJA)中即将到期的条款,并建议将企业所得税率进一步下调至15%。特朗普还主张取消对社会保障福利征收的所得税。

宾夕法尼亚大学的研究人员估计,按传统计算方法,这将在未来10年内使初级赤字增加5.8万亿美元;若采用包含经济反馈效应的动态计算方法,则将增加4.1万亿美元。 在他们的模型中,国内生产总值(GDP)起初会略有增长,但最终将低于现行法律规定的水平,到2034年下降0.4%,30年后下降2.1%。2026年和2034年,低收入、中等收入和高收入家庭的状况均有所改善。

根据传统计算方法,哈里斯的税收和支出提案将在未来10年内使基本赤字增加1.2万亿美元;若采用包含经济活动萎缩因素的动态计算方法,赤字将增加2.0万亿美元,同时到2034年国内生产总值(GDP)将下降1.3%,30年内则将下降4%。 我们在《Overleveraged》的最新一期节目中讨论了特朗普和哈里斯的经济计划。

尽管根据分析,两位候选人上台后都会导致财政赤字增加,但我们仍面临一种非此即彼的结果,这正引发市场波动和不对称风险,这种现象在反映国债市场波动性的MOVE指数中有所体现。MOVE指数表明,此次大选的结果范围远比1988年以来所有其他大选都要宽泛。

贸易与关税

“对我来说,字典里最美的词是‘关税’。这是我最喜欢的词。”——唐纳德·特朗普。

股市表现将 受大选结果影响,但很大程度上取决于哈里斯或特朗普能否在国会获得足够票数以通过关键的税收立法。美国银行(BofA)已对各行业进行了分析,指出哈里斯将企业税率从21%上调至28%的提案将导致每股收益(EPS)下降5%,而特朗普将企业税率从21%下调至15%的提案则将使每股收益(EPS)提升4%。

贸易战将是影响股市的另一个重要因素——在他首个任期内,新兴市场和欧洲(英国除外)的表现明显逊色。

外汇市场将对选举风险反应敏感。近期美元走强可能反映了“特朗普交易”的重新定价,但同样值得注意的是,各国央行政策也已出现相当程度的调整。 欧洲央行已转向更激进的宽松周期;英国通胀率刚刚急剧下滑(导致英国国债收益率和英镑汇率大幅走低),而日本则面临政治困境和通胀放缓的局面。这意味着,若特朗普胜选或共和党横扫,美元可能仍有进一步上涨的空间。

新兴市场在一定程度上得益于中国近期推出的刺激措施而受到保护,但这可能意味着如果特朗普获胜,市场反应会更为剧烈。值得关注的货币包括墨西哥比索(MXN)、巴西雷亚尔(BRL)、南非兰特(ZAR)、波兰兹罗提(PLN)、新西兰元(NZD)和匈牙利福林(HUF)——这些货币在2016年特朗普胜选后的几天内跌幅最大。 人民币、欧元、新台币和泰铢也将成为关税政策影响的明确替代交易标的。即使最终结果尚未完全确定,这些货币在选举当晚仍将对结果高度敏感并出现剧烈波动。 在新兴市场中,需密切关注关键摇摆州的动向,以防墨西哥比索(MXN)和人民币(CNY)出现跳空;而在G10货币对中,澳元(AUD)和新西兰元(NZD)受影响最大。

选举情景

共和党全面胜利

以下是特朗普·马克斯的观点:在政策层面,如果共和党实现“三席全胜”——即同时掌控白宫、参议院和众议院——将导致《通胀削减法案》的部分内容被废除、对华加征更多关税、放松监管、降低企业税、延长个人所得税减免政策,并将在整体上对美国经济产生通胀刺激作用。 事实上,特朗普曾暗示过彻底废除所得税,仅依靠关税来为政府提供资金。尽管这似乎不太可能——因为由共和党主导的国会很难支持这一举措——但我可以设想这样一种情景:一位不受制约的特朗普总统会推行这一激进且极致的减税政策。

这种共和党全面获胜的局面应有利于做空美国国债(即PTJ/德鲁肯米勒的持仓策略),届时收益率可能上升,收益率曲线将趋陡。 10年期国债收益率到年底可能突破5%。近期10年期国债收益率与油价的脱钩现象,表明“特朗普交易”正在发挥作用。

事实上,自美联储9月18日降息50个基点以来,10年期国债收益率已上涨约70个基点。 虽然这种情况并不罕见,且确实反映了强劲的非农就业数据后市场对美国经济韧性的信心重燃,但也反映了市场对特朗普胜选预期提前的反应——2016年大选后的一周内,10年期国债收益率曾上涨50个基点。

工业、金融、能源和加密货币板块将成为最受青睐的板块,而美国周期性股票表现良好。

任何受中国关税影响的股票都可能被抛售,而小盘股和美国“让美国再次伟大”(MAGA)主题的国内概念股则可能被买入。

特朗普总统,两党分立的国会

这将是一种“轻量版特朗普”政策——征收关税、降低税率,但能否实施有利于风险资产的减税措施仍存在较大不确定性。 我认为这将具有再通胀效应,但程度远不及共和党全面执政时那样显著。10年期国债收益率将攀升至至少4.5%,届时投资者关注的板块也将与共和党全面执政的情景相同。

哈里斯当选总统,国会两党分立

这一结果——即共和党夺得参议院控制权——意味着现状将仅发生有限的变化。可以预见,年底前市场将呈现乏力的风险偏好行情:大选后市场情绪将有所缓和,但“特朗普交易”的某些方面也将逐步逆转,尤其是围绕关税和外汇的方面。

民主党全面获胜

普遍观点认为这种情况不会发生(各州民调显示共和党极有可能拿下参议院)——但参议院的选情可能比市场预期的更为胶着。

在“蓝色大获全胜”的情况下,该党内主张改革的“进步派”将更加嚣张。鉴于市场预期监管将趋严、税收将增加,这很可能对股市产生负面影响。

尼尔 威尔逊

Finalto首席市场分析师

所有观点、新闻、研究、分析、价格或其他信息均作为一般性市场评论提供,而非投资建议,且所讨论的所有潜在结果均不保证能够实现。该信息可能来源于公开渠道、公司报告、个人研究或调查。 过往表现并不预示未来表现。交易存在本金亏损的风险。本服务仅面向专业客户。