预算:《事件视界》

“我们之所以当选,是因为近二十年来,人们第一次注视着我们—— 关注了我 ——并认定工党值得托付他们的钱财。”——瑞秋·里夫斯,英国财政大臣

但他们值得信任吗?

一个不断膨胀的黑洞——每次我打开报纸,它似乎都在变大……它总不能永远这样变大下去吧?一项增税计划:但他们究竟能提高哪些税种,既不违背竞选承诺,又不打破严格的财政规则?还有,这简直是在故意挑衅特拉斯的支持者——还要借更多钱! 不过,既然是为了投资而借钱,那就不算数,对吧?

黑洞

黑洞可以通过吸积物质来增大体积,例如吞噬那些过于靠近的恒星,或者与其他黑洞合并。

我是在谷歌上看到的。这听起来很像工党的财政黑洞,不是吗?它一直在扩大,看来这将成为未来数年加税、榨取中产阶级直至他们喘不过气来的借口。

起初是220亿英镑,后来变成了400亿英镑,最终更是飙升至惊人的1000亿英镑。

税收

企业税将上调,但具体是哪些税种,又将如何调整?

借阅

正如我们在此详细阐述的那样,政府可以利用预算案这一重要场合,修改债务规则,从而放宽支出限制,并间接增加借贷空间。

9月23日,财政大臣蕾切尔·里夫斯承诺,10月30日的财政政策发布会将是一份“投资预算案”。工党花费了大量时间,并耗费了不小的政治资本,来证明自己在财政问题上值得信赖。该党还试探性地抛出许多试探性提议,以观察哪些措施行得通。同时,工党也承诺将采取一些令人痛苦的措施。

投资融资的方式多种多样,但归根结底就是改变债务的衡量标准。该纲领承诺,将坚持“到预测期的第五年,债务占经济总量比重必须呈下降趋势”这一规则。

例如,这可能意味着将上一届政府设定的“不包括英格兰银行的公共部门净债务”(PSND ex BoE)目标,转变为其他指标,例如“公共部门净资产”(PSNW)或“公共部门净金融负债”(PSNFL)。我们无需深入探讨这些指标的具体细节。

财政部此前建立的模型表明,借款额若增加相当于国内生产总值(GDP)的1%,可能会导致利率上升50至125个基点,具体幅度取决于经济状况。 2028–29年度额外增加500亿英镑的借款(大致相当于转向PSNFL所提供的额外“操作空间”),将相当于GDP的1.6%左右。增加借款将对国债市场产生影响——问题在于影响程度有多大。

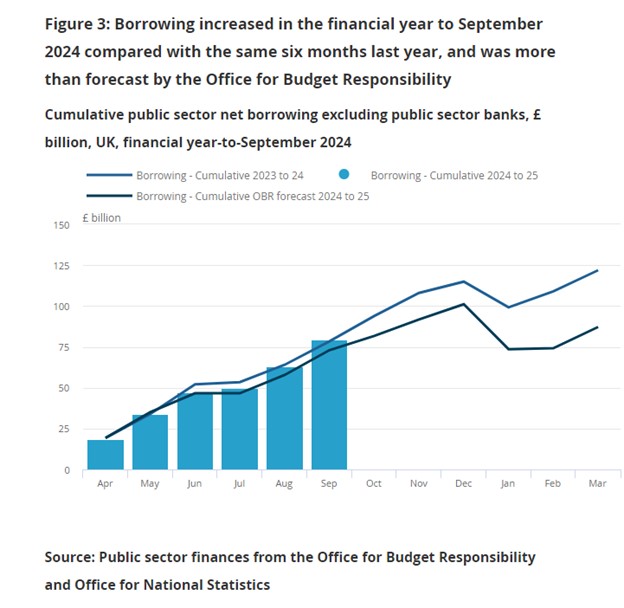

这进一步凸显了政府财政空间的有限性:英国公共部门9月份的借款额超出了官方预测。9月份借款额增至166亿英镑,比去年同期增加了21亿英镑。

国债

坊间盛传,由于市场担忧借贷规模扩大,国债收益率正在攀升,利差也在扩大——这种担忧在某种程度上尚未得到充分考量,因为(目前)尚未就投资回报率提出充分论证(这一点至关重要)。

在接受《金融时报》采访时,里夫斯表示,实现预算平衡“五年显然是极限”。市场似乎认为(或许是正确的?),这意味着预算将无法平衡,且任何可能引起“债券守卫者”注意的财政约束都将被放松。

BMO的劳伦斯·穆特金在10月8日发布的一份报告中,谈到了这可能对育肥猪带来的影响。

他表示:“……里夫斯宣布的货币政策路径是趋紧还是趋松,都可能导致2y2利率波动数十个基点,因为市场会据此重新评估银行利率的预期路径。” (BMO使用2年期2年期远期利率来反映市场对政策利率未来走向的判断)

他接着说:

- 如果她能像亨特在2023年秋季声明中所做的那样,将借贷规模哪怕只是小幅下调,鉴于市场预期降息步伐将加快,2年期通胀预期(2y2y)可能会像当时那样降至3.0%左右。

- 如果她宣布增加政府借款,2022年2月(2y2)的增幅至少将达到4.0%——这一水平与2024年春季亨特推出宽松财政预算后的水平相当——以反映降息步伐放缓的预期。

蒙斯特并非认为里夫斯会推高英国国债收益率,但这一风险值得关注。他在报告中写道:“财政大臣里夫斯在即将公布的预算案中能否恪守财政纪律,目前尚存疑问。” “这使得英国国债的短期风险变得更加难以预测,且高度依赖新闻头条——即便最终她确实实施了财政紧缩。”

此后,局势似乎稍有缓和——在英美利差显著扩大之后,英国10年期国债的基准收益率现已低于其美国同类债券; 即利差已从10月初的约+25个基点逆转至约-7个基点——英国国债市场在预算案公布后所表现出的压力也就到此为止了。 CPI通胀率降至1.7%起到了很大帮助。而且,公平地说,这更多是美国市场的担忧而非英国市场的平静——市场认为特朗普胜选a)的可能性越来越大,b)将对债券市场不利。

政治选择

问题在于,即便调整债务规则并修改债务的定义,也会对市场和政策产生重大影响。具体如何修改规则,将决定最终能剩下多少钱。 国际财政研究所(IFS)的《绿色预算》指出,需要投入更多资金。

这可不仅仅是挥舞一根“借贷投资”的魔法棒那么简单。

英国财政研究所(IFS)指出:“重要的是,如果政府希望放宽债务规则以增加投资借贷,仅以‘投资有益’为由进行辩护是不够的。它还需解释为何要通过借贷来支付这些投资。 如果政府认为增加借贷是实现净零排放的最佳——甚至可能是唯一——途径,且不这样做所付出的代价将高于债务持续增长的代价,那么它就应当明确阐述这一立场,而不是躲在‘技术性’调整的背后。”

虽然以技术性调整为借口可能会激怒债券市场守卫者,但在预算案公布前,市场目前已趋于平静。

安全经济学?

预算案的一项重要补充内容很可能聚焦于里夫斯的旗舰计划“安全经济学”。该计划旨在赋予劳动者更多权利,但代价将由雇主承担。 政府对《就业权利法案》的内部经济分析显示,该法案将使企业每年增加50亿英镑的成本。这笔资金数额不小,且将叠加在其他税制调整之上,例如雇主国民保险缴费的增加。

商界团体已敲响警钟——我预计这将对经济增长产生负面影响。加之遗产税、养老金免税额度等方面的调整,很难说这份预算案对提振市场信心或提振英国股市有利。针对出售企业的创始人可能加征的税款,将成为经济增长的一大障碍。

由于预算案公布前的不确定性,投资者一直在从养老金账户中撤资;预算案公布后,他们会争相撤资吗?

尼尔 威尔逊

Finalto首席市场分析师

所有观点、新闻、研究、分析、价格或其他信息均作为一般性市场评论提供,而非投资建议,且所讨论的所有潜在结果均不保证能够实现。该信息可能来源于公开渠道、公司报告、个人研究或调查。 过往表现并不预示未来表现。交易存在本金亏损的风险。本服务仅面向专业客户。