随着各国央行政策分化,外汇市场波动性卷土重来

早在6月,我就曾提到,尽管今年大家都在谈论货币政策分化,但真正的趋势其实是重新趋同。

“尽管外界对央行政策制定之间的分歧——尤其是欧洲央行与美联储之间的分歧——议论纷纷,但当前的市场走势却呈现出重新趋同的态势:欧元区通胀率、收益率和欧元汇率开始走高,而美国国债收益率、美元汇率和个人消费支出(PCE)通胀率则在走低——近几周来,美德利差已大幅收窄。”

此后,美德10年期国债利差已从6月份的220个基点收窄至180个基点。目前,该利差已接近150个基点。

尽管如此,本周全球外汇市场仍出现了一些分化。对市场而言,有趣之处在于已实现的分化(即本周所见)与预期分化之间的差异,而这种差异正日益减少。

胡言乱语

美联储降息50个基点一度引发外汇市场剧烈震荡,但目前局势似乎已趋于平稳。其他资产类别也出现大幅波动,包括受英国央行和日本央行货币政策决定影响,在周五交易时段持续受到追捧的股票和黄金。

美联储降息50个基点,这正是市场期待的大幅降息。决策者似乎更侧重于双重使命中的就业目标,这表明他们担忧未来数月失业率可能加速攀升……12月的隐含利率下降了15个基点。

然而……点阵图显示,今年仅会再降息50个基点。 市场最初认为,今天的50个基点降息意味着,随着就业市场恶化,美联储将被迫一再采取50个基点的降息幅度。鲍威尔希望消除市场这种误解。他表示:“我不认为任何人应该看到这一点后就断言,‘哦,这就是新的降息节奏了。’”

鲍威尔设法解释说,大幅降息是为了锁定已取得的成果,而非预示未来走势。“美国经济目前状况良好,我们今天的决定旨在维持这种态势……我们并不认为自己在降息方面落后,但你可以将此视为我们不愿落后于形势的承诺,”他表示。

我认为这更多是一种补救性降息——默认他们可能稍稍落后于形势,但无需惊慌。 而且这也承认联邦基金利率确实略显紧缩——即便金融状况尚可、市场处于历史高位,且市场预期中已包含渐进降息路径,这意味着美联储本可以轻松选择降息25个基点。 为了说明美联储认为需要弥补的政策滞后程度:在决议公布前,2年期国债收益率为3.56%, 而联邦基金利率为5.33%,两者利差达-1.77个百分点,创下1988年以来的最大值。

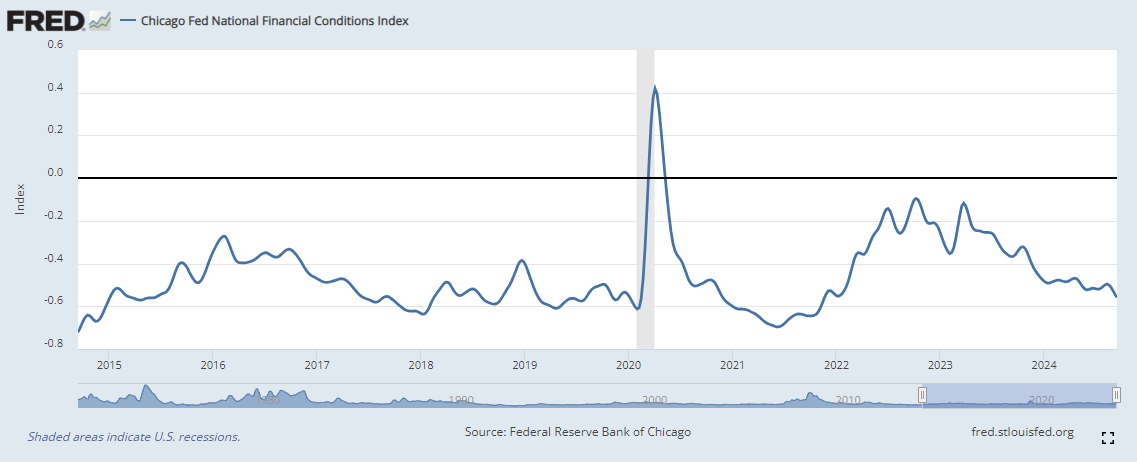

金融环境并未过于紧缩——芝加哥联储指数创下2022年1月以来最宽松水平。

《经济预测摘要》(SEP)相较于6月版本有所调整。通胀预期从6月的2.6%下调至2.3%,2025年的预期也从2.3%下调至2.1%。 今年失业率从4.0%上调至4.4%,2025年则从4.2%上调至4.4%。 最引人注目的是,明年联邦基金利率预计为3.4%,低于6月预测的4.1%;长期利率预计为2.9%,低于6月的3.1%。 点阵图的中位数显示,今年将额外降息50个基点,明年降息100个基点,2026年降息50个基点,终点利率预计为3.0%。

《分歧者》,暂且如此

昨日,英国央行维持利率不变。英国目前的利率水平更高,而其经济增长速度仅为美国的三分之一左右,通胀率却更低……真是令人费解。 日本央行昨晚也维持利率不变。本周美联储大幅降息,英格兰银行和挪威央行按兵不动,南非储备银行数年以来首次降息,而巴西则加息:货币政策分化再次显现。 加上美联储此次的大幅降息,这a) 对新兴市场是利好消息,b) 若你关注汇率波动,对汇率波动性也是利好,c) 更是黄金的重大利好。

为了说明外汇市场波动性加剧的情况,老牌的Guppy本周简直疯了。

日本央行按兵不动,并表示没有必要急于加息——鉴于美联储的大规模行动,再给低波动率套利交易“补上一刀”实属多余……但一项关键通胀指标已连续第四个月加速上升,因此他们终究会在某个时候加息。 南非央行得以启动宽松周期,我想这主要归功于美联储,但也因为通胀已大幅降温。8月份4.4%的通胀数据是三年多来首次跌破南非央行3%-6%目标区间的中点。 巴西则走向了相反的方向,此次加息似乎旨在恢复市场信心(注:我并非拉美市场的观察者)。市场普遍预期挪威央行将很快降息,而英格兰银行的降息步伐可能更快。

今晨金价飙升至历史新高——利率下行,经济运行平稳——除了简单的美元走弱/实际收益率下降的机制外,对冲通胀再度加速显然也是推动金价上涨的因素之一……4D交易势不可挡,我看不出为何明年我们不能再创一个重要高点,尽管现阶段我们已到了回调的时机,这轮上涨的延伸可能需要一些盘整。 过去一年,10年期通胀保值债券(TIPS)收益率下跌了约100个基点,但正如我们多次讨论的那样,黄金的上涨远不止于此。

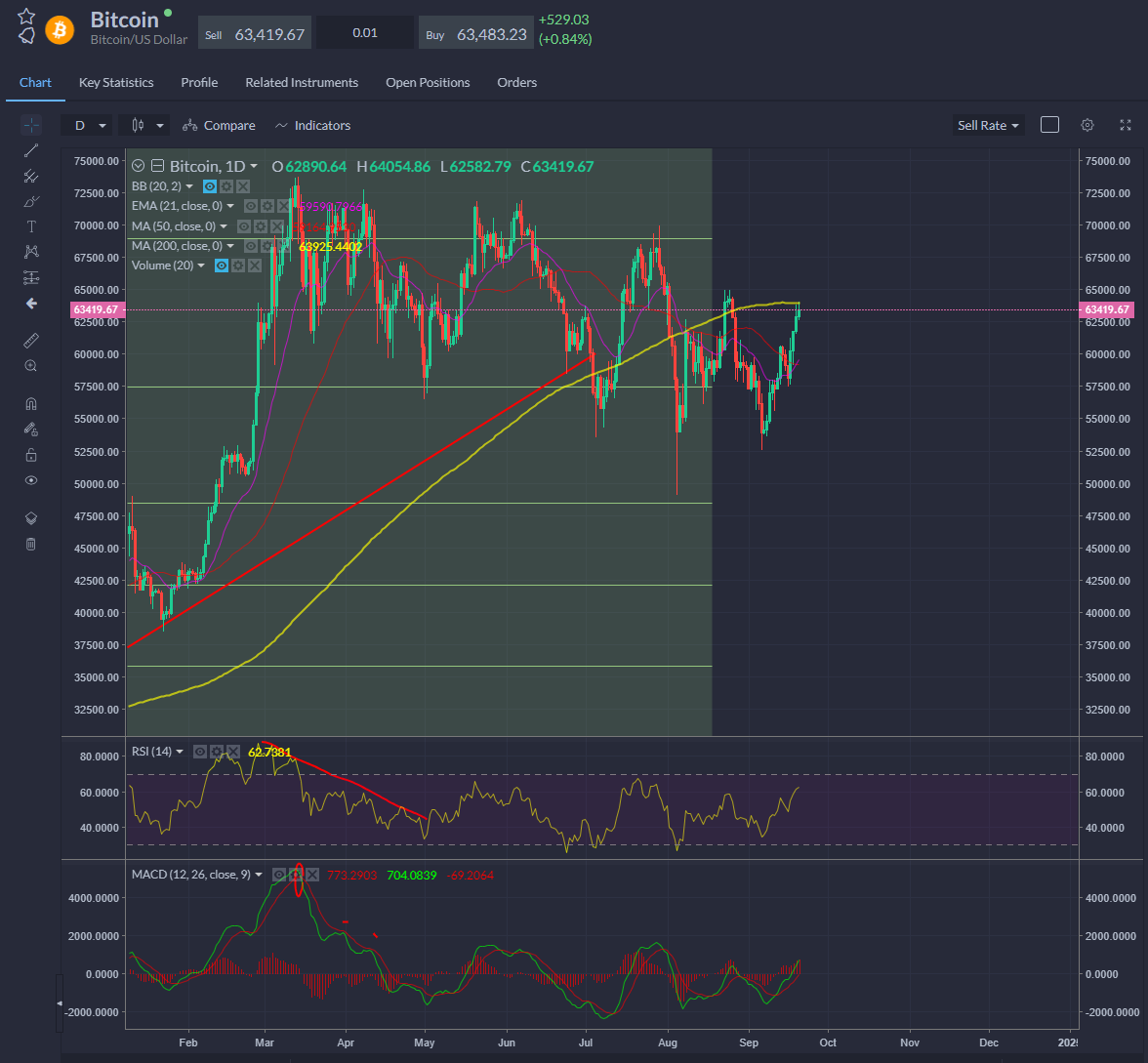

比特币也借此东风,试探了200日均线。

风险

降息对风险资产来说是——而且现在依然是——利好消息,至少在短期内如此。 摩根大通表示:“过去40年间,美联储曾12次在标普500指数距离历史高点仅1%以内时降息。这12次中,市场在一年后均出现上涨,平均回报率约为15%。”

但……对于长期利率应处于何种水平,各方并未达成真正共识——联邦公开市场委员会(FOMC)决策成员之间的分歧幅度达175个基点。鲍曼在投票中投了反对票——这是自2005年以来首次有理事投反对票。还有通胀。 密切关注通胀。如果市场开始嗅到通胀走高的迹象,这股狂热情绪可能会戛然而止,因为这将迫使美联储的政策立场比当前市场定价更为紧缩……请密切关注这些通胀指标。随着通胀再次加速,联邦基金期货将反映出紧缩预期,美联储可能不得不重新考虑政策方向。这可能会对风险资产构成压力。 通胀卷土重来可能终结牛市,但很可能将维持市场波动性。

尼尔 威尔逊

Finalto首席市场分析师

所有观点、新闻、研究、分析、价格或其他信息均作为一般性市场评论提供,而非投资建议,且所讨论的所有潜在结果均不保证能够实现。该信息可能来源于公开渠道、公司报告、个人研究或调查。 过往表现并不预示未来表现。交易存在本金亏损的风险。本服务仅面向专业客户。