连你也要这样吗,PPI?

谨防“三月中旬的厄运”……继CPI数据表现强劲之后,美国生产者价格通胀又超出预期,导致本周国债收益率继续攀升。 10年期国债收益率升至4.3%,今晨略微回落至4.285%,推动金价在2170美元附近横盘整理,因旗形形态即将完成,同时提振了美元汇率。 股市出现回调——问题在于,若收益率持续攀升,是否会对股市构成压力?

市场无疑在质疑,美联储现在能否承诺在6月降息? 生产者物价指数(PPI)报告是美联储下周会议前的最后一项重要经济数据,此前公布的消费者物价指数(CPI)报告也显示通胀压力依然顽固。2月PPI同比涨幅从之前的0.9%升至1.6%,环比增长0.6%,创下自8月以来的最快增速。 与此同时,2月整体CPI同比上涨3.2%。核心CPI同比涨幅依然顽固地维持在3.8%(1月为3.9%),而“超级核心”通胀指标则维持在4.3%不变。 6个月年化核心通胀率为3.8%,3个月年化通胀率为4.3%。这些数据通常与降息无关,但市场并未过度反应。尽管降息看似并非明智之举,但美联储仍将在6月降息,原因有很多。

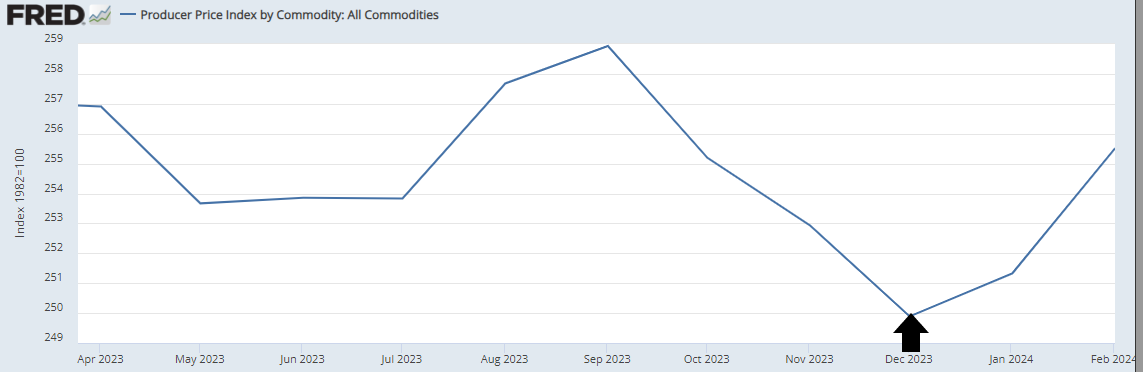

生产者物价指数(PPI)涨幅超出预期……6月降息的希望是否已成泡影?箭头标记的是美联储去年12月的“政策转向”。

来源:美国劳工统计局

fred.stlouisfed.org

正如我在12月会议后所评论的:“那难道就是‘亚瑟·伯恩斯时刻’吗?鲍威尔似乎正摘下他的‘沃尔克面具’,换上了‘伯恩斯面具’。”

在过去一个月里,市场对6月降息的预期概率已从80%以上降至约60%。而市场对6月降息预期的调整,大部分发生在上周,紧随CPI和PPI数据公布之后。

正如我在12月份指出的那样: “杰伊·鲍威尔宣布战胜通胀,市场也为此欢呼雀跃。问题是,这胜利来得是否太早了。你不能否认通胀正在下降,但看起来‘最后一公里’似乎变得更加艰难了。”

因此,下周美联储的动向至关重要。 最新的点阵图将充分反映出近几周委员们态度变得多么谨慎。即便本周数据并未大幅改变市场对6月的预期——毕竟距离6月还有很长一段时间——但这仍可能对FOMC委员们对核心个人消费支出(PCE)通胀的预测,以及他们对年内降息的看法产生重要影响。

实际情况比通胀数据所显示的更为复杂——可以说,痛苦还在后头,美联储可能会决定在夏季降息以避免经济衰退,并以此为代价承受更高的通胀。 ISM就业分项指标已陷入收缩,NFIB调查显示小企业招聘活动创下2020年5月以来最低水平,且离职率大幅放缓。此外,大型雇主中也出现了许多广受关注的裁员事件。

辞职率恢复至新冠疫情前的水平

通胀已回落至当前政策利率具有紧缩效应的水平——降息可以简单地理解为转向更中性的立场。 目前美联储公开市场委员会(FOMC)认为中性利率约为2.5%,这意味着仅要达到中性利率水平,就需要降息300个基点。因此,市场总体上对这些通胀数据表现得相当从容。

此外,别忘了今年是选举年——鲍威尔很可能面临来自财政部的巨大降息压力。因此,即使通胀再次出现加速和扩散的迹象,也不意味着6月的降息计划会突然被搁置。

正如我去年多次提到的,各国央行将不得不接受更高的通胀率,并最终可能调整政策目标。

正如美银今日所言:“到6月美联储预计降息时,美国整体CPI和核心CPI将趋于3.6%-4.0%;这意味着美联储默许通胀走高(从而减轻美国债务负担);政策公信力下降=货币贬值……这就是为何加密货币和黄金价格创下历史新高的原因。”

我们听到了一些关于允许央行上调通胀目标的议论,而我一直以来都在说,央行们无论明示还是暗示,都不得不接受通胀率不会回到2%这一事实。这种默认的态度很可能最终会成为事实上的政策。虽然公信力会因此受损,但这又有什么关系呢?

我再回到克里斯蒂娜·拉加德去年四月的那次讲话,我想我上周也提过。 我当时曾指出,这“是一个信号,表明我们即将陷入一场旷日持久的经济(甚至可能是实质性的)战争,这将需要动员国家和人民——发达国家央行(美联储、欧洲央行、英格兰银行、 加拿大央行、澳大利亚央行)将协同行动,统筹财政支出并压低收益率”。

“利率维持在较高水平的时间更长”指的是通胀,而非利率本身。

美联储会议只是下周几场央行会议中的一场

日本银行

日本工资谈判的结束带来了近三十年来最大的薪资涨幅,为将于周二结束的日本央行会议奠定了基调。消息人士指出,此次工资谈判的结果或许足以成为日本央行在3月会议上调整政策的依据,尽管决策者可能选择等到4月再行动。 日本央行行长上田和男本周在国会表示:“今年的年度工资谈判结果对于决定日本央行何时退出负利率至关重要。”时事通讯社报道称,日本央行计划在下周的会议上结束负利率政策。 虽然日本央行内部消息和泄露信息并不总是准确,但无论是在3月还是4月,日本央行似乎都即将采取行动。日元在经历了一周的下跌后,周五再次走软——但在此次会议召开之际,你是否愿意做空日元呢?

澳大利亚储备银行

预计澳大利亚央行周二将维持利率不变,不过若再次提及可能加息,将引发市场关注。得益于通胀降温,该央行2月份将基准利率维持在4.35%的12年高位,但会议纪要显示,决策者确实讨论了加息问题。 澳联储指出“不能排除进一步加息的可能性”,但市场认为这只是为了防止投资者过度预期今年宽松政策而采取的表态。受美元走强影响,澳元兑美元汇率在过去两个交易日已下跌一个大点。

英格兰银行

预计周四政策将维持不变,但英格兰银行预计未来几个月通胀率将降至2%,这为货币政策委员会(MPC)比其他一些央行更迅速地转向降息铺平了道路。 但也未必——市场普遍认为通胀率虽将回落至2%,但年内晚些时候又会回升至3%。英格兰银行行长安德鲁·贝利表示,英国已“接近或达到充分就业”,似乎对工资-物价螺旋式上涨的担忧有所减轻。 随着就业报告表现疲软,交易员将英国央行降息预期从8月提前至6月,工资增长也随之放缓。然而,英国最低工资即将上调10%,工资增长率仍保持在约6%的相对高位。 市场将密切关注英格兰银行是否倾向于6月降息,还是维持略显谨慎的立场。我倾向于认为,央行会强调在采取行动前需要更多通胀回落的证据。英镑今年表现强劲,曾一度逼近1.29美元关口,随后因美元买盘重燃而回落。

瑞士国家银行

瑞士央行(SNB)可能会率先降息——1月份消费者物价指数(CPI)通胀率降至1.3%,而此前市场预期为1.7%,与12月份的水平持平。这一意外降幅表明通胀水平低于瑞士央行对第一季度的预测,促使许多人推测该央行将在本月降息。 不过,该行可能更倾向于等待欧洲央行和美联储6月可能采取的行动。J Safra Sarasin银行首席经济学家卡斯滕·尤尼乌斯认为瑞士央行应果断降息,称提前行动将是防范负通胀的“最佳保障”。 他在《新苏黎世报》“市场”专栏撰文称:“瑞士央行已成功将通胀率拉回目标区间。若在3月21日的下次政策会议上降息,将有助于缓解瑞士法郎的实际高估,并支持经济回归潜在增长水平。”

参考:

生产者价格指数新闻稿摘要——2024年2月数据(bls.gov)

消息人士称,若工资调查数据强劲,日本央行或于3月讨论结束负利率政策 | 路透社

澳大利亚储备银行维持官方利率不变,提振市场对房贷还款压力已见顶的预期 | 澳大利亚储备银行 | 《卫报》

尼尔 威尔逊

Finalto首席市场分析师

所有观点、新闻、研究、分析、价格或其他信息均作为一般性市场评论提供,而非投资建议,且所讨论的所有潜在结果均不保证能够实现。该信息可能来源于公开渠道、公司报告、个人研究或调查。 过往表现并不预示未来表现。交易存在本金亏损的风险。本服务仅面向专业客户。