混乱的美国GDP数据让美联储的决策更加扑朔迷离

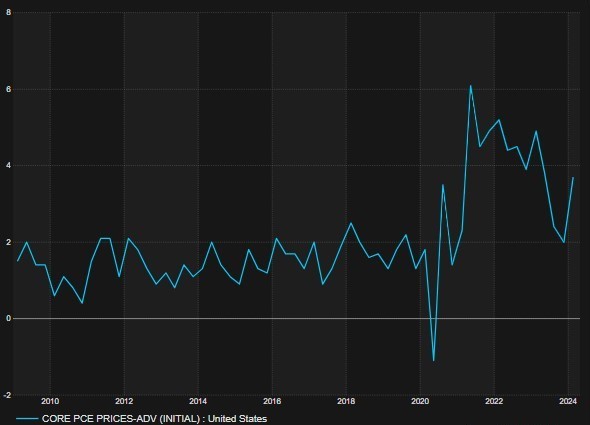

昨日公布的美国GDP报告令人担忧,原因有几方面。经济增长放缓幅度超出预期,而通胀水平却高于预测。第一季度GDP增长1.6%,远低于预期的2.4%,而核心个人消费支出(PCE)通胀率则从2.0%加速至3.7%。 此后,“滞胀”一词被频繁提及——与其他国家相比,这种说法似乎并不公平。但美国本应处于经济鼎盛时期;然而,6%的预算赤字以及每100天增加1万亿美元的债务,正带来递减的回报。

那真的是一份滞胀报告吗?美联储该如何应对?昨日美国发布的数据令人眼花缭乱。收益率曲线趋平,股市下跌,美元走软。关键问题在于,这意味着什么,美联储又将如何应对?

疲软的GDP数据暗示降息可能重回议程,但高企的通胀和强劲的就业市场数据却传递出截然不同的信号……今日公布的个人消费支出(PCE)数据增速将备受瞩目。而且,与增长数据的疲软相比,似乎正是通胀的再度升温更吸引了市场的关注。

经济增长降至两年来的最低水平

核心个人消费支出(PCE)增速再度加快

这意味着什么?季度核心个人消费支出(PCE)数据暗示,今日公布的月度数据将显示环比上涨50个基点。这一涨幅远高于预期的0.3%,可能促使杰罗姆·鲍威尔在下周发表更偏鹰派的言论。 市场已将降息预期从11月完全推迟至12月,美联储今年维持利率不变的可能性已升至20%。

美联储公开市场委员会(FOMC)会议前瞻

市场仍预计美联储将在下周的5月会议上维持利率不变。从这个角度看,自3月会议以来情况并未发生太大变化。但在其他方面,局势已变得更加扑朔迷离。 在昨日报告发布前,市场已过度乐观,开始将美联储下次可能加息的预期计入价格。如今,市场对降息的押注已被进一步推迟。

按兵不动

市场认为利率调整的可能性微乎其微,联邦基金利率将维持在5.25%-5.00%不变。

他们很可能会重申,在政策制定者“对通胀正可持续地向2%目标靠拢抱有更大信心”之前,不会降息。

问题在于,他们将如何解读这一数据点以及今天公布的月度个人消费支出(PCE)数据。3月,美联储主席鲍威尔面对一些高企的通胀数据时表现得相当淡定:“我们其实并不确定这只是暂时的波动,还是意味着更深层次的问题。 我们必须进一步观察。”越来越明显的是,这并非暂时现象。

此次的表态将更接近几周前静默期前的说法,当时鲍威尔表示,近期通胀数据表明,联邦公开市场委员会(FOMC)要确信通胀将回归2%的目标,“可能需要比预期更长的时间”。 正如我在此多次提及的,我不认为美联储真的希望通胀回归2%——宽松的政策和更高的通胀对减轻债务负担是有好处的。 问题在于短期内的公信力——但我最终认为他们会调整2%的目标。毕竟,这个数字作为目标,从一开始就带有某种任意性。

市场定价发生了很大变化

市场此前预计,6月实施首次25个基点降息的概率约为85%,且2024年全年将实施三次25个基点降息。

GDP中的通胀成分波动很大。如果经济增长放缓的同时通胀却加速,那么降息的可能性就会大幅降低。而且,我们已经连续三次看到CPI数据好于预期。市场对6月降息的预期已降至仅11%——过去一个月左右,市场预期发生了彻底逆转。

有加息的可能性吗?

期权市场价格曾暗示,美联储在未来12个月内加息的概率为20%……但我认为这一概率已有所回落,因为经济增长力度确实不够强劲。 此前市场一直盛传劳动力市场和经济表现强劲,但如今看来,就业数据似乎掩盖了经济实际状况——其韧性可能远不及我们预期的那样强。此时加息实属鲁莽之举。美联储只需接受当前通胀率将维持在3%-4%的水平,并对此感到满意即可。

总而言之,单位增长所对应的通胀率上升,使得“金发姑娘”式的软着陆情景已不再可能——他们必须做出抉择。 如今,美国6%的预算赤字是支撑经济运转的唯一支柱,这也是不争的事实。美联储还必须回答另一个问题——为何他们再次被通胀出其不意?

尼尔 威尔逊

Finalto首席市场分析师

所有观点、新闻、研究、分析、价格或其他信息均作为一般性市场评论提供,而非投资建议,且所讨论的所有潜在结果均不保证能够实现。该信息可能来源于公开渠道、公司报告、个人研究或调查。 过往表现并不预示未来表现。交易存在本金亏损的风险。本服务仅面向专业客户。