“因关联而蒙受污名:黄金的地缘政治”

黄金通常被视为动荡时期的优质投资。当前局势显然难以称得上稳定,因此黄金价格正应运上涨。

这股势头似乎部分源于各国央行的推动,它们正大举购入黄金。据世界黄金协会数据显示,7月份全球央行黄金储备增加了37吨,环比增长206%。波兰央行领衔此次抢购热潮,其对黄金的购买热情丝毫未减。 波兰央行净增持14吨黄金,使其持仓量增至392吨。

世界黄金协会(WGC)的最新数据显示,近期购入黄金的国家对黄金的需求依然旺盛。数据显示,印度储备银行在2024年的每个月都增加了黄金储备,据估计,该行7月份的黄金储备增加了5吨。

土耳其在黄金储备方面也保持了稳定的增长态势,已连续14个月实现净买入。最新数据显示,其黄金净储备增加了4吨,官方黄金储备升至589吨的历史新高。

哈萨克斯坦中央银行是7月份唯一的净卖出方,其储备减少了4吨,降至295吨。乌兹别克斯坦在连续两个月买入后,已从净卖出方转为净买入方(乌兹别克斯坦中央银行7月份买入10吨)。

对冲波动性……

乍看之下,资金转向黄金并不令人意外。通胀已成为全球性担忧,且地缘政治风险居高不下。在此背景下,黄金往往被视为不确定时期的避险投资。

与法定货币不同,法定货币的供应量随着政府增加发行而贬值,而黄金是一种实物商品,其供应量无法迅速改变。因此,黄金被视为一种有效的价值储藏手段。(事实上,一些评论人士指出,我们不应低估供应减少这一因素在历史上推动金价上涨的作用。) 因此,当各国大举印钞时,增加黄金储备或许是明智之举。

黄金还具有极高的流动性,且不存在交易对手风险——因此,持有该资产的机构的可信度并不影响其估值。

……但波动性真的能起到对冲作用吗?

黄金的高流动性也使其在国家本国货币在国际贸易中不受欢迎时,成为一种有用的交换媒介。 巴里·艾肯格林等人撰写的一份国际货币基金组织(IMF)研究报告发现,有证据表明,当各国面临制裁风险时,央行购买黄金的倾向会增强。黄金是一种稳定且流动性强的资产,有助于各国在美元体系之外开展运作。当面临制裁风险时,各国便会转向黄金。

该论文发现,“许多央行黄金储备同比增幅最大的情况,往往发生在这些央行正面临或有理由认为可能面临金融制裁之时。” 值得注意的是,他们得出结论称:“自本世纪初以来,央行黄金储备同比增幅最大的案例中,有一半都与制裁风险有关。”

央行对黄金的兴趣并非一时之举。作者指出,事实上,央行的黄金购买行为正逐渐回归到全球金融危机前的常态。

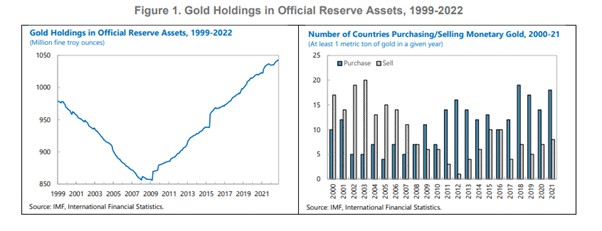

图表来源:国际货币基金组织工作论文:《黄金作为国际储备:不再是“野蛮的遗物”?》,2023年1月27日

全球协调与金价

在20世纪60年代的大部分时间里,金价一直保持稳定,维持在每金衡盎司35美元的水平。这并非偶然,也不是市场的一时失常。在布雷顿森林体系下,各国曾采取协调一致的全球行动来维护金价。一旦布雷顿森林体系崩溃,金价便迅速飙升。

如今,另一种形式的协调或许正在推动金价走向相反的方向。 有趣的是,国际货币基金组织(IMF)的这份报告发现,制裁的范围会影响黄金购买的规模。作者发现有证据表明,主要储备货币发行国实施的多边制裁会导致黄金购买量出现更为剧烈的增长。这合乎情理,因为在这种情况下,受制裁国家无法简单地将其货币兑换成另一种储备货币。

与其协调行动以维护统一的货币秩序,来自“受惠贸易国俱乐部”的多边排斥( 即制裁)反而促使各国央行转向黄金,从而推高了黄金价格。

世界经济错综复杂且相互关联。制裁——即便是多边制裁——也无法将一个国家排除在世界经济体系之外。有学者甚至提出,生产商需要增加黄金供应以压低价格,从而挫败俄罗斯的战争经济。这对投资者的投资组合意味着什么,则是另一个问题。

西蒙·希尔

Finalto 内容撰稿人

所有观点、新闻、研究、分析、价格或其他信息均作为一般性市场评论提供,而非投资建议,且所讨论的所有潜在结果均不保证能够实现。该信息可能来源于公开渠道、公司报告、个人研究或调查。 过往表现并不预示未来表现。交易存在本金亏损的风险。本服务仅面向专业客户。