对杰伊·鲍威尔在J Hole的亮相有何期待

杰克逊霍尔研讨会正在怀俄明州举行,杰伊·鲍威尔稍后的演讲将是本次会议的亮点。

今年会议的主题是“重新评估货币政策的有效性和传导机制”。

– 这意味着什么?在我看来,他们承认了货币政策举措的不对称性(降息的即时影响大于加息),这在利率从峰值回落时将至关重要。

– 但市场唯一关注的是9月,以及美联储今年是否会实施100个基点的降息,这使得鲍威尔主席的讲话成为焦点

如今,美联储下月降息似乎已成定局。公平地说,市场对此早已心知肚明。但美联储7月上次会议的纪要证实,”绝大多数”决策者都支持9月降息。与此同时,美国劳动力市场的状况可能并不像人们想象的那样乐观。

联邦公开市场委员会(FOMC)认为,“如果数据继续基本符合预期,那么在下次会议上放松货币政策可能是合适的”。会议纪要还指出,“许多”美联储官员认为当前利率水平具有紧缩性,且“少数与会者”支持在7月降息。

我们已经度过了8月初那段对经济衰退的严重担忧期。这使得美联储在9月采取50个基点的激进加息举措不再那么迫切。但经济数据也并非一片大好:制造业PMI已跌至8个月低点。此外还有就业数据的问题。

美国劳工统计局(BLS)的劳动力市场数据显示,就业增长大幅放缓,2024年3月非农就业总人数经修正后为-81.8万人(-0.5%)。考虑到过去10年的平均修正幅度约为-0.1%,这一修正幅度可谓相当显著。

杰森·弗曼认为,劳工统计局(BLS)的修正毫无意义。 我不同意对这些变化一概而论地贬低。就业市场正在走软——而且其基础比大家预想的还要薄弱。 倒不是说这些历史数据真的有多重要。如果就业市场正在好转,这些数据根本无关紧要。但事实是,劳动力市场正在走软,而且其基础比此前预期的还要脆弱。

9月6日将公布8月份就业报告。如果失业率升至4.4%或4.5%,市场可能会重新定价,预期9月份将降息50个基点,这往往会拖累收益率曲线的短期端,并对美元造成冲击。

因此,市场普遍预期下月将降息,且预计到年底前降息幅度可能高达100个基点。 杰罗姆·鲍威尔应该会确认这一预期的前半部分(9月降息),但他几乎不可能对后半部分(今年降息100个基点)做出明确表态。他可以等到9月6日就业报告出炉后再做决定。

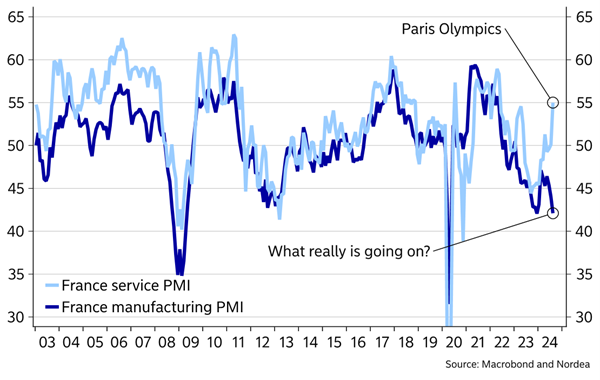

与此同时,欧洲央行下个月似乎即将再次降息。德国制造业PMI数据如预期般糟糕,从43.2降至42.1。而法国服务业的表现则令人眼前一亮。 但这实在不足为奇。

此外,还有消息表明,欧洲央行可能会更早而非更晚地采取进一步宽松措施。受德国经济放缓影响,第二季度协商工资增长率从三个月前的4.74%放缓至3.55%。欧洲央行长期以来一直强调,协商工资数据对其政策前景至关重要。 昨日公布的欧洲央行会议纪要显示,决策者为9月再次降息留下了广阔空间,但要求等待更多数据。他们曾对工资增长放缓的预期有所顾虑——上述数据表明,他们大可不必担心。 我认为,法国和德国制造业PMI数据持续走弱,加上工资增长放缓,为再次降息25个基点提供了空间。工资数据已充分证明薪酬水平正朝着正确方向发展。

尼尔 威尔逊

Finalto首席市场分析师

所有观点、新闻、研究、分析、价格或其他信息均作为一般性市场评论提供,而非投资建议,且所讨论的所有潜在结果均不保证能够实现。该信息可能来源于公开渠道、公司报告、个人研究或调查。 过往表现并不预示未来表现。交易存在本金亏损的风险。本服务仅面向专业客户。