美国经济:没那么火热?

乔·拜登昨天想谈谈数据。那我也来给大家说说去年美国经济的一些数据吧。

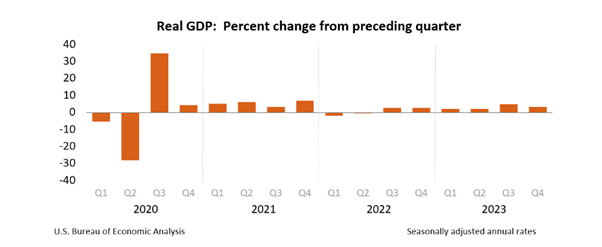

第四季度增长3.3%——太棒了,美国!!

去年新增政府债务达2.581万亿美元——利息支出现已突破1万亿美元……哎呀!不过这可是为了提振生产力和基础设施建设的财政慷慨之举,可不是为了给子孙后代背上更多债务!!

已有25个州签署了一封信函,承诺支持得克萨斯州及其捍卫南部边境的宪法权利。“拜登经济学”和激进左翼的社会政策带来的代价是巨大的。

然而,市场似乎对此毫不在意,标普500指数周四连续第六个交易日上涨,并创下历史新高。市场对此持中立态度,但他们是否正在忽视当前的一些重大尾部风险? 当前最极端的尾部风险,是得克萨斯州与华盛顿特区等地区之间爆发某种脱离联邦的危机,而这种可能性如今比内战以来的任何时候都更高。这并非说这种情况“很可能”发生——确实不会——但绝非不可能,而且随着时间推移,这种可能性正变得越来越容易想象。

美国经济数据表现强劲——第四季度GDP增速达3.3%,高于预期的2.0%。消费者支出依然非常强劲,政府支出也是如此——去年2.5万亿美元的巨额债务增长,绝非可以轻描淡写地视为无关紧要的细节。

GDP:在债务列车上缓慢前行

所以,这个名义增长数据看起来很不错,对吧?美国经济分析局(BEA)解释道:“第四季度的增长主要反映了消费支出和出口的增加。进口在GDP计算中属于减项,而进口却出现了增长。” 但增速较第三季度有所放缓,BEA再次指出:“库存投资、联邦政府支出、住房投资和消费者支出均出现放缓。进口增速也出现放缓。”我们可以预期2024年第一季度表现将较为疲软——库存和贸易正开始成为制约因素。

那么,推动这一虽略显缓慢但依然强劲的增长的动力是什么呢?美国经济分析局(BEA)指出:“消费支出的增长主要源于服务类消费(以医疗保健为主)和商品类消费(以休闲用品和车辆为主)的增加。”

还有那些工作岗位,拜登创造的那些工作岗位又如何呢?让我给你们看两张图表(不知为何,我无法使用美联储的经济数据将这两组数据叠加在一起,但请大家看一看)

附件A:本土工人——自2019年以来就业岗位减少

附件B:外国出生工人——自2019年以来就业岗位大幅增加

与此同时,美联储可以满意地看到,去年最后两个季度的核心个人消费支出(PCE)通胀率年化为2.0%,尽管全年来看通胀率当然更高。 剔除食品和能源价格后,2023年个人消费支出(PCE)价格指数上涨了4.1%,而2022年的涨幅为5.2%。 但核心PCE平减指数连续第二年达到2.0%的年化率意义重大——美联储可以宣称已成功引导经济实现软着陆——其担忧在于降息后的影响:通胀会否再度加速,还是当前的降息力度已然足够?

2%在望——但更准确的月度数据将于今日公布,且数据可能开始出现波动。美联储在开始降息前,希望对此有绝对把握,而对某些人而言,这意味着在退出政策过程中可能面临政策过于紧缩的风险。

欧洲央行——一切按兵不动……但3月可能出现政策转向。所有政策利率均维持不变,声明中未透露任何关于未来政策动向的线索。其内容几乎与12月的声明如出一辙。 市场几乎未将今春的政策调整计入预期——鉴于拉加德的表态以及12月通胀数据的回升,夏季加息的可能性似乎更大。本次会议本就只是过渡性质的,但确实证实了欧洲央行希望尽可能依据数据制定政策。 就此而言,除非通胀率降至2%,否则欧洲央行可能会在必要时长期维持利率不变。声明中保留了“政策利率将在必要时维持在足够紧缩的水平”这一表述。

但拉加德的新闻发布会以及一些强劲的美国经济数据确实对欧元兑美元汇率产生了影响。 新闻发布会结束后,交易员立即 将2024年6月前的降息预期从此前声明前的130个基点上调至50个基点,并将年底前的降息预期从130个基点上调至140个基点。 这似乎源于她未能排除3月降息的可能性……但我认为,这正是“数据依赖”政策的要义所在;实际上,任何可能性都无法完全排除。 需注意的是,此次波动仍处于前两日1.0860-1.090区间的范围内……远未构成重大震荡。

此外……会议结束后,有消息人士通过电讯社透露,欧洲央行愿意在3月调整其表态——即便不调整政策利率。不过拉加德此前曾强调,现在讨论今年降息还为时过早——他们到底想让我们怎么想? 总而言之,这并未改变我关于首次降息可能在6月进行的判断。但变化正在酝酿——这对德国消费者信心或许是利好,该指标在2024年2月前已暴跌至-29.7。