究竟是什么在推动市场?

经济数据和新闻会影响投资回报和交易吗?答案是肯定的——而且影响程度远超你的预期。

根据国家经济研究局(NBER)最新发布的一份工作论文,作者为艾恒杰、拉维·班萨尔和郭红叶,宏观因素至关重要。

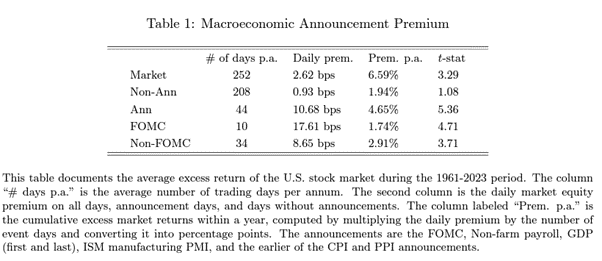

研究结果颇具启发性:“在1961年至2023年期间,每年约有44天发布宏观经济数据,这些日子产生的风险补偿占股票市场总风险补偿的71%以上。”这种现象被称为“宏观经济数据发布溢价”。

该论文指出,从日度数据来看,在重大宏观经济消息发布日(如通胀数据公布日和美联储决议日),股市的平均超额收益为10.68个基点(bps),而在没有此类重大消息的日子里,这一数字为0.93个基点;“因此, 在44个公告日期间,股市累计超额收益年均达4.65%,约占年度股票溢价(6.59%)的71%”

这听起来似乎很多,但严格来说并非新信息。因为我们已经看到,帕维尔·萨沃尔(Pavel Savor)和芒戈·威尔逊(Mungo Wilson)的研究表明,利率决策和通胀报告推动了股市的大部分收益。任何交易过非农就业数据的人,大概都能明白这里的情况。

他们发现,在1958年至2009年期间,美国股票综合指数在公告日的平均日超额收益率为11.4个基点,而在其他所有日子则为1.1个基点。 这意味着超过60%的股票风险溢价是在公告日获得的,而公告日仅占样本期间的13%。

但美国国家经济研究局(NBER)的新报告显示,这一趋势正在增强。这很有意思,因为它表明利率波动性已变得更为显著。在过去三年里,宏观对冲基金的表现优于此前十年——当时央行一直维持低利率,因为全球金融危机期间的通胀报告似乎并未产生任何影响。 如今情况显然不同了,交易员在持有风险头寸时,对CPI等经济数据发布前的市场反应变得更加谨慎。

具体而言,从2020年1月至2023年8月,每则公告的平均公告溢价为16.33个基点,高于10.68个基点的总体样本平均值。

正如下表所示,这一点在美联储会议当天尤为值得注意。

Ai、Bansal 和 Guo 指出,原因在于风险补偿机制——如果你在数据发布前(即不确定时期)承担了风险,那么事后就理应获得补偿。市场通常对不确定性持排斥态度。 “宏观经济数据发布溢价反映了信息披露时风险补偿的实现。这需要一个包含前瞻性成分的定价内核,”他们解释道。

威尔逊和萨沃指出,“当风险溢价较高时,投资者恰恰会因承担贝塔风险而获得回报”。

或者,用他们的话说,贝塔系数是“衡量系统性风险的重要指标……当投资者预期将获得有关经济的重要信息时,他们会要求更高的回报率,才愿意持有贝塔系数较高的资产”。

尼尔 威尔逊 Finalto首席市场分析师

所有观点、新闻、研究、分析、价格或其他信息均作为一般性市场评论提供,而非投资建议,且所讨论的所有潜在结果均不保证能够实现。该信息可能来源于公开渠道、公司报告、个人研究或调查。 过往表现并不预示未来表现。交易存在本金亏损的风险。本服务仅面向专业客户。